Chcete, aby vaše deti rozumeli financiám? Nespoliehajte sa na iných. Školy finančné vzdelávanie dostatočne nezvládajú.

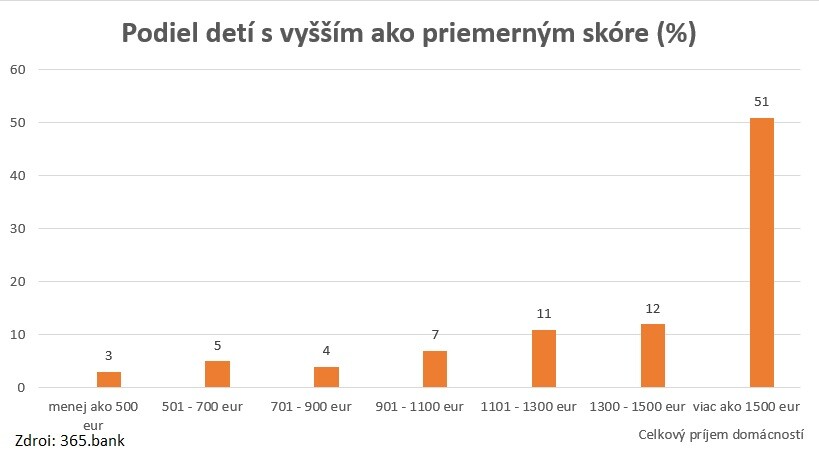

Finančná gramotnosť slovenských detí je neuspokojivá a dokazuje to ďalší prieskum. Tentoraz z dielne 365.bank. Záverom prieskumu je okrem iného to, že finančná gramotnosť detí v rodinách s vyšším príjmom (nad 1500) je lepšia, než v rodinách s menšími zárobkami.

Deti síce udávajú, že sa o peniazoch učia aj v školách, no tie, ktoré sa hlásia k tomuto zdroju informácií, vykazujú rovnako slabé výsledky ako celkový priemer.

Žiaci nezvládajú základné finančné operácie

Podľa prieskumu, ktorý pre 365.bank realizovala prieskumná agentúra 2Muse, chýbajú deťom teoretické vedomosti, a to najmä v oblasti sporenia a úverov. Pri praktických skúsenostiach majú problémy aj s platbou kartou, výberom hotovosti či čítaním výpisu z účtu.

Na otázky týkajúce sa sporenia či úverov zodpovedala správne menej ako polovica detí (46 %). O niečo viac (67 %) sa lepšie orientovalo v téme finančných pojmov.

„Jednou z príčin je najmä fakt, že väčšina rodičov sa deťom v téme peňazí venuje len sporadicky, a to hlavne v teoretickej rovine,“ vysvetľuje Pavol Baboš z 2muse.

Podľa školského známkovania by si žiaci vo finančnej gramotnosti zaslúžili priemernú známku – trojku. Žiaci z gymnázií pritom obstáli o niečo lepšie. Ich vedomosti boli veľmi dobré – na dvojku.

Deti z bohatších rodín majú lepšie znalosti o financiách

Prieskum poukázal aj na nerovnováhu vedomostí detí na základe socio-ekonomického statusu. Lepšie výsledky dosiahli deti z finančne dobre zabezpečených rodín.

V rozdieloch vo finančnej gramotnosti vyplývajúcich zo sociálnej situácie rodiny patrí Slovensko dokonca medzi najslabšie krajiny sveta. Podiel ohrozenej skupiny detí u nás predstavuje 21 percent v porovnaní s priemerom OECD, ktorý je na úrovni 14,7 percenta. Potvrdzuje to aj PISA hodnotenie školákov.

V tomto testovaní sa Slovensko umiestnilo pod priemerom OECD, zhruba na úrovni Talianska či Španielska. Najlepšie sú v oblasti finančného vzdelávania krajiny ako Estónsko, Fínsko a Kanada.

Prvoradá je rodina

Domáce zázemie je najčastejším zdrojom získavania informácií o peniazoch. Vyjadrilo sa tak takmer každé dieťa vo veku od 11 do 15 rokov. Až 77 percent detí uvádza, že ich s peniazmi naučili narábať práve rodičia.

Ďalšími dôležitými zdrojmi sú učitelia, kamaráti aj internet. Šesť z desiatich žiakov sa odvoláva na vyučovanie v rámci existujúcich predmetov. Žiaci, ktorí uvádzali ako zdroj vedomostí školu, však dosahujú rovnako neuspokojivé výsledky ako tí, ktorí školy neuviedli. Školy teda nedokážu kompenzovať nedostatok finančnej výchovy v rodinách.

Zanedbané finančné vzdelávanie na školách

„Žiaľ, finančná gramotnosť je oblasť, ktorá doteraz nebola prioritou, no jej zanedbanie môže mať v budúcnosti fatálne následky. My banky vidíme, že aj dospelým ľuďom chýbajú častokrát základy. Nadmerne sa zadlžujú, nevytvárajú si dostatočnú finančnú rezervu. Samostatnou oblasťou je chýbajúca digitálna finančná gramotnosť, v dôsledku ktorej bývajú ľudia obeťou zneužitia a rôznych internetových podvodov,“ hovorí Andrej Zaťko, CEO 365.bank.

„Súčasný stav na strane slovenského školstva je spôsobený viacerými faktormi. Predovšetkým zlým systémovým nastavením, nedostatočnými vedomosťami či zručnosťami v oblasti výučby finančnej gramotnosti a nepostačujúcou časovou dotáciou na tieto témy. Zároveň ide o prierezovú tému, ktorej efekt znižuje veľký objem učiva. Výučba tiež neposkytuje dostatok priestoru na medzipredmetovosť a praktické aktivity. Problémom je aj nedostatočné vzdelávanie súčasných a budúcich pedagógov,“ dodáva Zuzana Labašová, lektorka a školiteľka Komenského inštitútu.

Riešením tejto situácie je podľa jej slov kurikulárna reforma školstva, väčší dôraz na finančnú gramotnosť vo výučbe či vzdelávanie existujúcich aj budúcich učiteľov.

Skúsenosti v praxi

Zaujímavosťou je, že školáci, ktorí v PISA testovaní uviedli, že majú platobnú kartu či využívajú online bankové služby, dosiahli podstatne vyššie skóre v teste finančnej gramotnosti než deti, ktoré takúto skúsenosť nemali.

Podľa Labašovej je preto dôležité, aby rodičia, ale aj školy viedli deti k aktívnemu narábaniu s financiami. Znamená to budovať u nich praktické skúsenosti a učenie sa prostredníctvom zážitkov a reálnych situácií. „Deti by sa nemali báť robiť chyby, aby sa z nich mohli poučiť,“ hovorí lektorka.

Svoju úlohu môžu zohrať aj technológie. Dokážu poslúžiť ako most spájajúci obľúbený svet techniky s neznámym svetom financií. Až deväť z desiatich detí vo veku od 8 do 15 rokov totiž vlastní smartfón a využíva mobilné aplikácie.

Účty pre deti

Viaceré banky ponúkajú deťom zvýhodnené účty. Do 15 rokov ide o detské účty a pre starších sú k dispozícii študentské účty. Takmer vo všetkých bankách sú zadarmo. Poplatky sa však väčšinou viažu na výbery z bankomatu či platobné príkazy.

Tieto účty musia deťom zriadiť ich rodičia. Ponechávajú si tak kontrolu nad financiami potomka prostredníctvom prístupu do online bankovníctva či cez SMS správy o transakciách. Alternatívou k detským účtom môžu byť štandardné účty pre dospelých zadarmo, ktoré ponúkajú rôzne online banky.

Aké vreckové dať dieťaťu?

„Najlepšia forma vzdelávania je praktická výuka. Preto je vhodné zhruba od šiestich či siedmych rokov začať dávať dieťaťu vreckové, aby si mohlo kúpiť veci, po ktorých túži. Ak svoje vreckové neminie, môže si peniaze odkladať. Vytvorí si tak prvé sporiace návyky, ktoré mu neskôr pomôžu pri vytváraní finančnej rezervy,“ radí prevádzkový riaditeľ Fingo.sk Zoltán Čikes.

Vo veku šesť rokov odporúča dať dieťaťu vreckové päť eur na týždeň. Neskôr, napríklad vo veku desať rokov, to môže byť aj 10 – 15 eur a stredoškolák môže dostávať pravidelne 20 – 30 eur.

Viesť deti k zodpovednosti a sporeniu

„Už vo veku od 10 rokov môžete na deti presunúť aj isté povinné výdavky ako napríklad peniaze za krúžky alebo pomôcky do školy, ktoré budú platiť zo svojho vreckového. Naučia sa tak, že existujú aj výdavky, na ktoré je potrebné myslieť a ktoré musia uhradiť bez ohľadu na to, či sa im to páči alebo nie,“ radí Čikes.

Rodičia by mali podľa neho viesť deti k sporeniu. Najlepšou motiváciou je, ak si vopred určia budúci cieľ. Napríklad, že si po nasporení desiatich eur kúpia hračku, po ktorej túžia.

„Vo vyššom veku, približne v 10 rokoch, už odporúčam založiť účet v banke. Výhoda účtu spočíva aj v tom, že sa deti naučia pracovať s internetbankingom, prípadne so smartbankingom, ktoré sú už dnes bežnou súčasťou nášho života,“ opisuje odborník.

Upozorňuje však, že nevýhodou bankového účtu a platobnej karty je strata vzťahu k reálnym peniazom a „iná emócia z míňania“, než pri papierových peniazoch. „Pokiaľ vidím ako mi v prasiatku pribúdajú mince a bankovky, je to veľmi motivačné a emócia, keď mi zmiznú tieto nasporené peniaze je omnoho silnejšia. Na bežnom účte sú to iba čísla a emócia, či je tam číslo 50, 30 alebo 10, je značne odlišná,“ konštatuje.

„Preto by som určite odporúčal prvých niekoľko rokov využiť sporenie doma do sporiteľničky a bežný účet s kartou dieťaťu založiť až neskôr,” dodáva Zoltán Čikes z Fingo.sk.

Užitočne tipy – ako vštepiť deťom správny vzťah k financiám:

- Jedna z najlepších vecí, ktorú môže rodič urobiť, je uplatňovať pri výchove pravidlá bežného života dospelých. Napríklad ak dieťa peniaze hneď neminie a bude si ich odkladať do prasiatka, tak by ste ho mohli za jeho zodpovednosť odmeniť ešte špeciálnou odmenou. Alebo si môžete od dieťaťa na isté obdobie „požičať“ a vrátiť mu vyššiu sumu. Naopak, pokiaľ dieťa túži po niečom, na čo ešte nemá nasporených dostatok peňazí, môžete mu ich požičať s tým, že neskôr vám bude musieť vrátiť vyššiu sumu. Sú to základné princípy fungovania finančného trhu.

- Rozhodnutie, kedy dať dieťaťu do ruky prvú platobnú kartu, je veľmi individuálne. Existujú deti, ktoré už aj v siedmich rokoch vedia byť dostatočne zodpovedné a zároveň sú deti, ktoré by nemali mať vlastnú kartu ani keď dovŕšia 15 rokov. Vo väčšine bánk existujú aj limity, od akého veku banka vydá dieťaťu platobnú kartu, pričom najčastejšie je to od ôsmych rokov. Určite je však vhodné, aby si deti postupne zvykli využívať platobnú kartu. Má to aj svoje výhody, lebo na karte sú peniaze viac v bezpečí. Pokiaľ kartu stratia a napríklad nemajú aktivované bezkontaktné platby, tak sa nič nedeje. Keby však stratili peniaze v hotovosti, väčšinou o ne hneď prídu.

- Je dobré nechať deti rozhodovať samé. Cieľom je nechať ich niesť zodpovednosť za svoje rozhodnutia. Veľmi rýchlo prídu situácie, keď minú svoje úspory na nezmyselnú hračku alebo sladkosti a neskôr nebudú mať peniaze na to, aby mohli ísť napríklad s kamarátmi na výlet. Práve tento moment je dôležitý a hoci to znie veľmi prísne, deti musia za svoje finančné rozhodnutia niesť následky. Toto sú momenty, ktoré vytvárajú správne finančné návyky.