Apatia na hypotekárnom trhu opadá. Ľudia si začínajú opäť brať nové úvery. Nasvedčujú tomu trhové štatistiky ako aj skúsenosti úverových špecialistov.

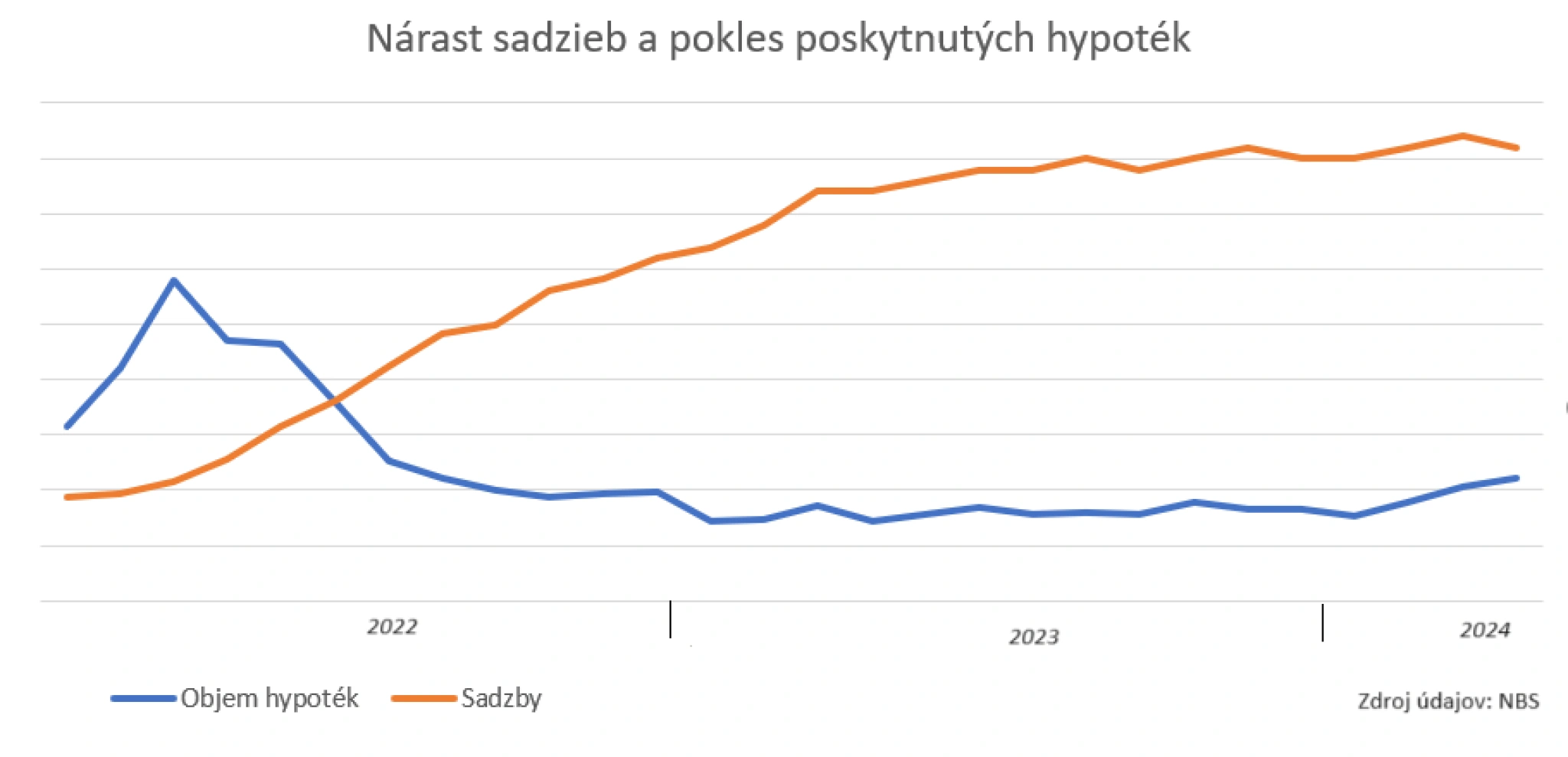

Po prudkom zdražení hypoték spred dvoch rokov objem poskytnutých hypoték vlani výrazne klesol na zhruba 700 miliónov eur mesačne. To bola zhruba tretina predtým najsilnejších mesiacov. Dnes záujem o hypotéky opäť ožíva.

Podľa najnovších čísel Národnej banky Slovenska (NBS) boli v apríli poskytnuté úvery na bývanie v hodnote 1,1 miliardy eur, čo je o polovicu viac ako pred rokom. Úrok pritom neklesá. Zostáva stále pomerne vysoko, na úrovni 4,1 percenta.

Ľudia prijali vyššie sadzby ako fakt

„Ľudia si postupne zvykajú na vyššie úrokové sadzby a reálne je cítiť záujem o kúpu alebo výstavbu nehnuteľnosti. Za prvých pár mesiacov sme vyriešili zhruba toľko prípadov ako za celý predchádzajúci rok,“ hovorí Dušan Moskaľ, finančný sprostredkovateľ Swiss Life Select.

„V poslednom období evidujeme mierne zvýšený záujem o hypotéky. Dôvodom je stabilizácia úrokových sadzieb. Ľudia už zrejme definitívne stratili očakávania, že úroky sa budú v krátkej dobe výrazne znižovať a preto tí, čo potrebujú bývanie riešiť, už nečakajú,“ súhlasí aj Eva Šablová, riaditeľka pre úvery v spoločnosti FinGO.sk.

Dodáva, že k rastu záujmu o úvery prispela aj stabilizácia cien na realitnom trhu. Tie totiž už prestali klesať. Pokles realitného trhu, ktorý trval od augusta je 2022, sa tak zastavil.

Za uplynulých päť mesiacov naopak priemerná cena podľa údajov Realitnej únie SR vzrástla o 3,2 percenta a oproti rovnakému obdobiu vlaňajška je vyššia o 2,4 percenta. Ceny sú teda ešte stále o 6,5 percenta nižšie ako pred dvomi rokmi, no trh postupne ožíva.

Na nové bývanie

Aj preto rastie záujem aj o úvery. „Väčšina klientov v súčasnosti rieši úver na kúpu alebo rekonštrukciu bývania,“ hovorí Šablová. Deje sa tak podľa nej aj napriek prísnejším kritériám bánk. „Pravda je taká, že dnes prechádza cez sito vyšších úrokových sadzieb a tvrdých podmienok súvisiacich s pravidlami NBS menej klientov,“ konštatuje odborníčka.

Žiadatelia o úver preto k sebe často priberajú spoludlžníkov, napríklad členov rodiny. „Ideálne je, ak sú žiadatelia dvaja, s dlhšie trvajúcim zdrojom príjmu a nejakou úverovou históriou, napríklad ak v minulosti spoľahlivo splácali úver, ktorý už je splatený,“ vysvetľuje Šablová.

Refixácia starších hypoték

Nemalú časť úverového biznisu okrem toho aj naďalej tvorí refinancovanie alebo refixácia. Nejde teda o nové úvery, ale zmenu sadzby v súčasnej banke, ale odchod do inej za lepšou ponukou. Podľa štatistiky NBS sú takzvané znovu prerokované úvery až za dvomi tretinami celkového obratu.

Hovorca NBS Peter Majer približuje, že medzi júlom 2022 a marcom tohto roku sa refixovalo na sadzbu vyššiu ako tri percentá 21 percent hypoték. Či už išlo o riadne vypršanie fixácie, alebo dohodnutie lepších podmienok ešte pred týmto termínom.

Tento rok od apríla do decembra takýto osud čaká ďalších 18 percent hypoték a následne bude v budúcom roku refixovaných 20 percent hypoték s aktuálnou sadzbou pod tromi percentami. Do vlaňajška takto priemerná splátka hypotéky po zvýšení sadzby vzrástla v priemere o 81 eur.

Katastrofa sa nekoná

Armagedon, ktorým strašili niektorí politici pred vlaňajšími parlamentnými voľbami tak nenastal. „Ku koncu marca bol podiel zlyhaných úverov na bývanie na úrovni 1,1 percenta,“ konštatuje NBS. Je to blízko historických miním.

„Neevidujeme žiadne zlyhané úvery, ktoré sprostredkovala naša spoločnosť. Potvrdzuje sa to, čo avizovala aj NBS, teda že aj najzraniteľnejšia skupina ľudí bola a je schopná po navýšení úrokov rozdiel v splátke splácať,“ opisuje Šablová. Zvýšenie splátok tak podľa nej nebolo tak výrazné, ako strašili politici.

„Osobne neevidujem žiadneho klienta, ktorý by mal finančné problémy po vypršaní fixácie,“ dodáva Moskaľ. Vysvetľuje, že zodpovední klienti si refixovali svoje sadzby ešte v čase nízkych úrokov – teda okolo jedného percenta, a to na desať rokov. „Títo klienti sa dnes tešia. Zamerali sme na to kampaň, pretože sme predpokladali nárast sadzieb,“ spomína si poradca.

Ako sa vysporiadať s vyššou splátkou

Ďalšou skupinou boli tí, ktorým končila fixácia v tomto alebo minulom roku, a aktívne sa zaujímali o možnosť získať nižšiu sadzbu. Niektoré banky totiž ešte pred jej riadnym uplynutím ponúkali garanciu sadzby až na nasledujúcich 12 mesiacov, čím sa dalo vyhnúť zdraženiu v budúcnosti.

Treťou skupinou sú pasívni úveroví klienti. Ide o tých, ktorí ani napriek všeobecne očakávanému zdraženiu hypoték so svojim úverom nič nerobili. Dnes majú možnosť využiť štátnu dotáciu.

Štát im prostredníctvom úradov práce prepláca po splnení podmienok 75 percent zo zvýšenia splátky. V prvom štvrťroku túto možnosť využili 6 343 domácností a priemerný príspevok dosiahol 87 eur.

Hypotekárni klienti dnes riešia dilemu, no ako dlho si zafixovať súčasné sadzby. Niektorí sa v očakávaní ich poklesu rozhodujú len pre ročný fix. Foto: Freepik.com

Hypotekárni klienti dnes riešia dilemu, no ako dlho si zafixovať súčasné sadzby. Niektorí sa v očakávaní ich poklesu rozhodujú len pre ročný fix. Foto: Freepik.com

Pre akú fixáciu sa rozhodnúť

Otázkou, ktorú dnes riešia noví aj refinanční klienti, je, na ako dlho si zafixovať súčasnú sadzbu. Ide o stávku na istotu a zároveň kompromis pred očakávaným poklesom sadzieb.

Podľa vyjadrení oslovených expertov si ľudia najčastejšie volia tri roky. Táto lehota by mala byť dostatočnou ochranou pred ďalším zdražovaním a zároveň umožniť dojednať si zníženie sadzby v prípade, že hypotéky medzičasom zlacnejú. Časť ľudí si dokonca vyberá len ročnú fixáciu.

Nároky na žiadateľov o hypotéku sa sprísnili. Musia plniť parametre dané národnou bankou. Problémom je najmä vysoká splátka a nízky plat.

Kto má šancu získať úver

„Obmedzenie maximálnej výšky mesačnej splátky úveru vzhľadom k čistému príjmu klienta DSTI zasiahlo asi najviac jednotlivcov,“ hovorí Ivan Šujan finančný sprostredkovateľ zo spoločnosti Swiss Life Select. „V praxi sa ale stretávam aj s pármi, ktorým výpočet maximálnej hypotéky okreše ich predstavy o novom bývaní,“ konštatuje.

Šancu má podľa neho klient, ktorý má príjem a jeho požiadavky sú reálne. Nevyhnutnosťou sú vlastné zdroje na financovanie časti nehnuteľnosti zo svojich. „Máme dosť prípadov, keď chce klient predať menšiu nehnuteľnosť a následne kúpiť väčšiu a tú dofinancovať hypotekárnym úverom,“ približuje.

„Taktiež riešime hypotekárne úvery pre viacero ukrajinských klientov, ktorí tu už pracovali pred vojnou a po vypuknutí konfliktu sem prišla manželka s deťmi, ktorá bývala v podnájme a dnes rieši kúpu bytu,“ vypočítava prípady záujmu o úver na bývanie Moskaľ.