Lízingový trh sa tento rok musel vyrovnať s novými pravidlami platenia dane z pridanej hodnoty. Službu, na ktorú boli zákazníci dlhé roky zvyknutí, to zásadne znevýhodnilo. Niektoré spoločnosti sa preto rozhodli prestať poskytovať lízing v jeho doterajšej podobe a nahradili ho novými produktmi.

Daňové úrady sa začali na finančný lízing pozerať inak. Keďže na jeho konci dochádza k automatickému prevodu vlastníctva na zákazníka, ide podľa nich o dodanie tovaru. Považujú ho za alternatívu ku kúpe v hotovosti alebo na úver. Doteraz sa pritom lízing považoval za dodanie služby. DPH sa preto uhrádzala priebežne počas celej doby splácania a bola súčasťou pravidelnej mesačnej splátky.

Zmena spôsobila zvýšenie financovanej sumy, ktorú si zákazník požičiava od lízingovej spoločnosti a znamená nárast zaplatených úrokov. Týka sa to tak súkromných osôb, ako aj firemných klientov.

Navyše daň treba vopred vypočítať aj z úrokov plánovaných na celé trvanie lízingového vzťahu. DPH sa teda stanoví na základe splátkového kalendára, napríklad na štyri roky, a vopred zaplatí. Ak počas trvania zmluvy dôjde k zmene, napríklad k predčasnému splateniu alebo predĺženiu splatnosti lízingu, musia sa vyhotovovať opravné účtovné doklady.

„Je to administratívne a technicky zložitejšie a v praxi nie ustálené,“ hovorí Michal Hollý, výkonný riaditeľ pre finančné riadenie a podporu v ČSOB Leasingu. Vysvetľuje, že finančný lízing stratil za nových podmienok z pohľadu tradičných klientov svoje výhody. Firma sa ho preto rozhodla prestať v doterajšej podobe ponúkať.

Vyradenie z ponuky

„Finančný lízing v režime dodania tovaru je podľa nás dnes pre klientov menej výhodný, preto ho v tejto podobe už neponúkame,“ vysvetľuje Hollý. Dodáva, že tento tradičný pilier lízingovej ponuky u nich nahradili iné produkty. Ide o Leasingový úver a Smart Leasing.

Úverové financovanie poskytujú lízingovky už tradične. Jeho výhodou je, že predmet financovania prechádza, na rozdiel od lízingu, hneď na začiatku do vlastníctva zákazníka. Nevýhodou však býva dlhšie a náročnejšie schvaľovanie úveru. Je treba doložiť viac dokladov, pretože lízingovky nevlastnia financovaný predmet. Pozerajú sa tak na žiadateľov o úver prísnejšie. Hollý vysvetľuje, že pri ich novej ponuke sa flexibilita schvaľovania a rozsah dokladov proti finančnému lízingu nemení.

Financované vozidlá sú pri súkromných osobách zabezpečené zápisom záložného práva k vozidlu a v prípade podnikateľských subjektov zabezpečovacím prevodom vlastníckeho práva k vozidlu. Klienti by tak podľa Hollého pri schvaľovaní žiadosti o lízingový úver rozdiel oproti lízingu nemali pocítiť.

Auto nemusí prejsť do vlastníctva

Druhou alternatívou k doterajšej ponuke je produkt postavený na modeli Personal Contract Purchase (PCP). Ide o lízing, no v režime dodania služby. DPH sa teda počíta rovnakým spôsobom ako doteraz. Pre klienta to však znamená, že vopred nie je dohodnutá povinnosť vozidlo odkúpiť na konci lízingového vzťahu.

Klient sa môže rozhodnúť, či tak chce urobiť, alebo nie. Ďalšou opciou je pokračovanie v splácaní súčasného vozidla novou zmluvou alebo získanie nového financovania na ďalšie auto. Kým pri tradičnom finančnom lízingu je už v čase uzatvárania zmluvy dohodnuté, že financované vozidlo prejde do vlastníctva zákazníka, pri tomto produkte ide len o jednu z opcií.

Tento produkt sa preto podobá na operatívny lízing. Rozdiel je len v tom, že pri PCP je vopred stanovená zostatková cena vozidla a nie sú pribalené doplnkové služby ako servis, výmena pneumatík či diaľničná známka.

Samotný operatívny lízing sa pritom teší rastúcemu záujmu. Ide o prenájom auta v pravom zmysle slova. Zákazníci si prenajímajú vozidlo bez vízie ho vlastniť. Spoločnosť AVIS napríklad pri operatívnom lízingu a dlhodobom prenájme eviduje za posledné tri roky nárast počtu zmlúv o zhruba 25 percent ročne. „Tento vývoj akcelerovali aj rastúce ceny vozidiel a drahé financovanie, ktoré motivujú firmy aj jednotlivcov uprednostniť prenájom pred kúpou,“ hovorí riaditeľ spoločnosti Juraj Šulhaň.

Dodáva, že historicky bol operatívny lízing doménou najmä firemných klientov, no v posledných rokoch dochádza k nárastu aj u súkromných osôb. „Dnes si tento model volia najmä živnostníci, podnikatelia a manažéri, ktorí nechcú viazať kapitál v kúpe vozidla,“ hovorí. Operatívny lízing sa tak stáva alternatívou aj pre širokú verejnosť. „Zákazníci nechcú riešiť servis, poistenie, financovanie či predaj vozidla po niekoľkých rokoch,“ vysvetľuje Šulhaň.

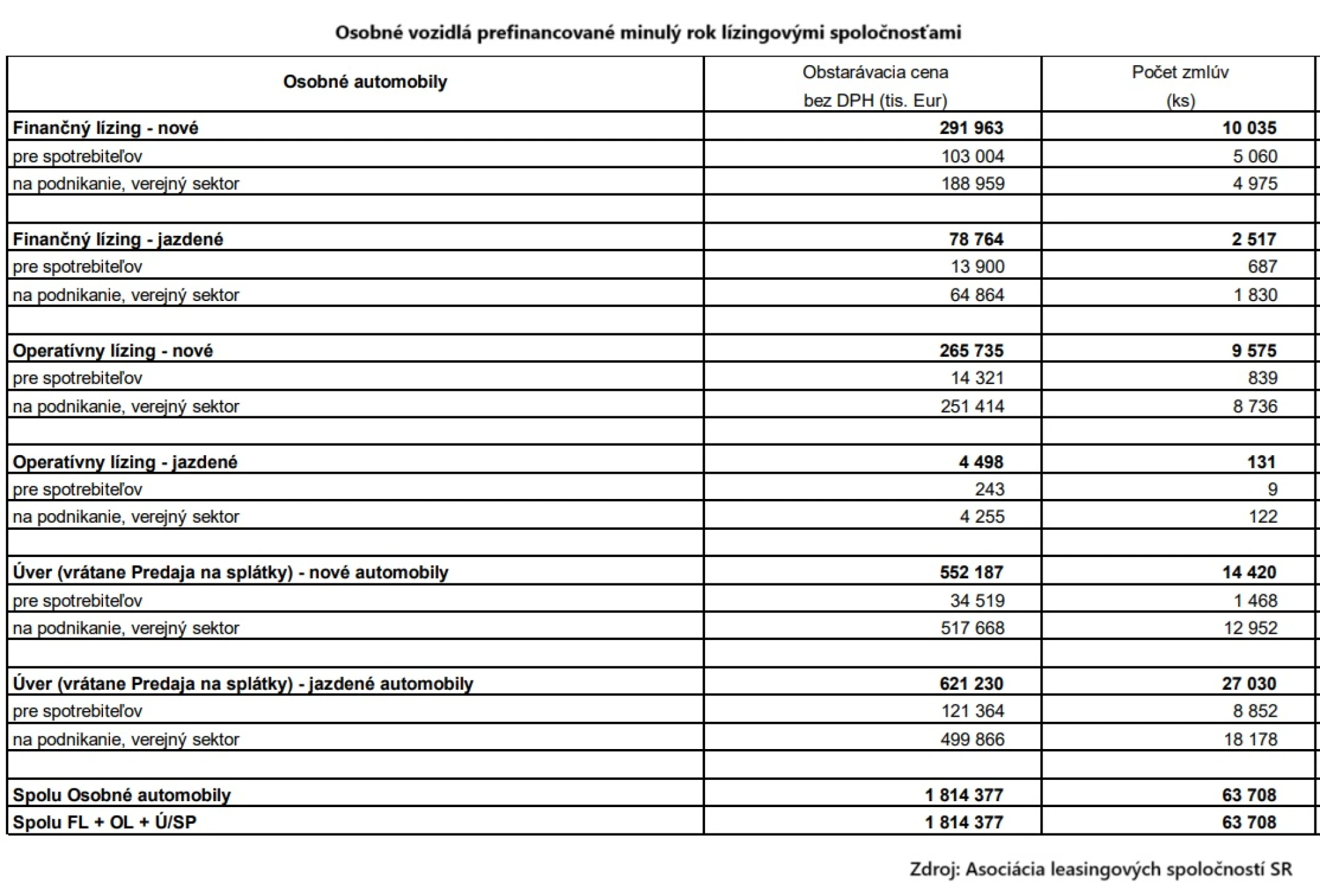

Lízingovky takto vlani financovali zhruba 9730 osobných vozidiel, kým formou tradičného finančného lízingu to bolo 12 550 áut. Oba segmenty sa tým veľkosťou veľmi priblížili. Bezkonkurenčne najviac využívaným spôsobom financovania osobných áut je však úver. Lízingovky tak vlani urobili pri 41 450 vozidlách.

Čaká sa na ďalšie usmernenie

Svoju ponuku už upravili viaceré lízingové spoločnosti. Pribudol im produkt PCP. V ponuke ho má napríklad UniCredit Leasing. Okrem ČSOB Leasingu však podľa našich informácií žiadna iná spoločnosť finančný lízing ako dodanie tovaru doteraz z ponuky úplne nevyradila.

Podľa tajomníka Asociácie leasingových spoločnosti SR Richarda Hollého sa situácia ešte môže zmeniť. Aktuálne podľa neho prebiehajú konzultácie s Ministerstvom financií SR o výklade pojmov. Má sa napríklad definovať, čo sa považuje za „normálne okolnosti“, pri ktorých vlastníctvo k predmetu lízingu prejde na zákazníka. To by mohlo narysovať jasnú deliacu líniu medzi finančným lízingom, dodaním tovaru a dodaním služby.

„Asociácia v súčasnej dobe diskutuje s ministerstvom financií a Finančným riaditeľstvom SR o tom, ako definovať rozlišovacie kritériá na rozlíšenie symbolickej výšky (nepatrnej výšky) kúpnej ceny na konci,“ vysvetľuje Hollý. Predpokladá, že výsledok bude známy v priebehu niekoľkých týždňov.

Sme na rázcestí

Dodáva však, že PCP produkty sú v západnej Európe veľmi populárne. Kombinujú podľa neho výhody finančného a operatívneho leasingu. „Štandardne sa musí zákazník na začiatku rozhodnúť, či chce byť vlastníkom vozidla. Ak áno, vyberie si štandardný finančný lizing alebo úver. Ak chce vozidlo užívať a nie vlastniť, vyberie si operatívny lízing a nespláca celú hodnotu vozidla,“ opisuje Hollý.

PCP produkt je tak medzi nimi. Znamená stanovenie zostatkovej hodnoty vozidla na konci lízingového vzťahu a o túto výšku spláca zákazník nižšie splátky. Až potom sa však rozhodne, či si vozidlo nechá, alebo ho vráti. „Inak povedané, rozhodne sa, či financovanie skončí ako finančný lízing alebo ako operatívny lizing. Ak sa zákazník rozhodne si vozidlo nechať, doplatí jednorazovo alebo v splátkach zostatkovú hodnotu ako kúpnu cenu,“ sumarizuje vyhliadky trhu odborník.

Bez ohľadu na výklady legislatívy zo strany inštitúcií tak lízingový trh prechádza prirodzenou transformáciou. Finančný lízing, ktorý stál pri vzniku trhu a dlhé dekády predstavoval pre mnohých jedinú alternatívu obstarania osobného vozidla, ustupuje do úzadia. Na jeho miesto sa dostávajú modernejšie formy financovania.