Rok 2021 sa pomaly končí a investori sa čoraz viac zaujímajú o budúcoročné vyhliadky. Bude sa akciám dariť podobne ako tento rok, keď svojich držiteľov odmenili takmer 30-percentným rastom (S&P 500)? Kam sa budú uberať kryptomeny? Máme sa báť inflácie a hrozby zvyšovania sadzieb ECB?

Aj na tieto otázky odpovedali Forbesu traja významní slovenskí investiční špecialisti:

Radoslav Kasík – investičný riaditeľ spoločnosti Finax,

Stanislav Pánis – analytik J&T Banky,

Dominik Hapl – analytik Across Private Investments.

Kam investovať?

Na aké investičné aktíva odporúčate investorom zamerať sa na budúci rok?

Kasík: Veľkou neznámou stále zostáva vývoj pandémie a úspešnosť boja proti nej, vývoj inflácie, menovej politiky, geopolitickej situácie, cien komodít a dodávateľských reťazcov.

Netrúfam si odhadovať, ktoré aktívum bude budúcoročným víťazom. Jediné, čo viem s istotou povedať, je, že akcie sa investorom dlhodobo oplatia najviac. Ide o najracionálnejšie aktívum, najlepšie zarábajúce na dlhých horizontoch.

Moje odporúčanie ide preto týmto smerom. Ideálne je investovať cez fondy ETF – majú širokú diverzifikáciu, sú jednoduché, majú nízke náklady a sú oslobodené od dane po ročnom držaní v slovenských podmienkach.

Pánis: Očakávame, že investičné prostredie ostane vo všeobecnosti naklonené podstupovaniu rizika, hoci môže byť prerušované obavami z vysokých valuácií či obavami z pretrvávania vyššej inflácie. Predpokladáme, že v budúcom roku by mali najvyššie zhodnotenie doručiť akcie, komodity, nehnuteľnosti a z alternatívnych aktív private equity či vybrané zberateľské aktíva.

Akcie by mali ďalej profitovať z pokračovania ekonomického oživovania, keď poklesne vplyv koronavírusu a narušených dodávateľských reťazcov. Komoditnému sektoru, špeciálne energiám a priemyselným kovom, sa bude pri svižnom cyklickom oživovaní globálnej ekonomiky solídne dariť aj v budúcom roku. Zdá sa, že sme stále len na začiatku komoditného supercyklu so štrukturálnou prevahou dopytu nad ponukou.

Hapl: Cieľom investovania by nemala byť snaha o dosahovanie najvyšších výnosov v absolútnom vyjadrení, ale dosahovanie čo najvyšších rizikovo vážených výnosov. To znamená – maximalizovať výnos pri minimalizácii rizika. Najlepším nástrojom je široko diverzifikované portfólio zložené z dlhopisov, akcií, alternatívnych investícií či realitných fondov. Práve diverzifikácia chráni investora.

My preto neodporúčame časovať trh a „naháňať“ výnosy. Preferujeme zamerať sa na všetky triedy aktív, budovať portfólio postupne a skupovať aktíva, ktoré sú v poklese a ponúkajú „zľavu“.

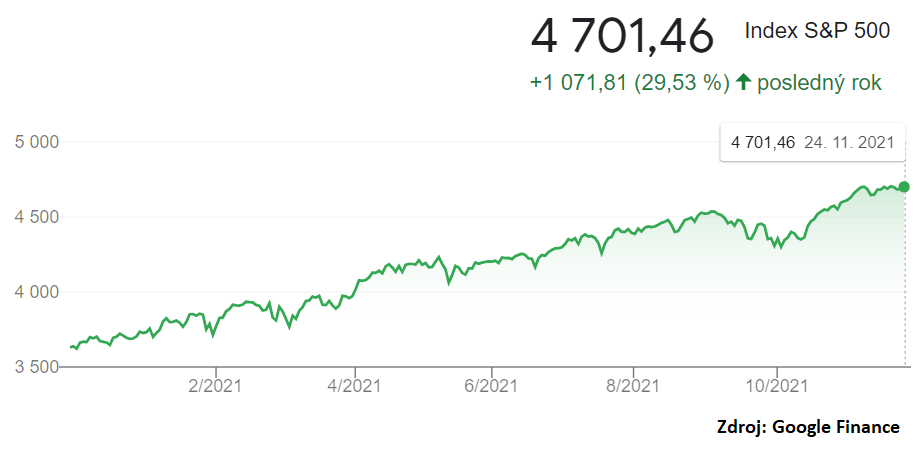

Zhodnotenie akcií za uplynulých 12 mesiacov

Vývoj akciového trhu

Budú akcie pokračovať v silnom raste aj napriek vysokým valuáciám?

Kasík: Nepredpokladám, že by zopakovali tohtoročné vysoké výnosy. Tento rok sa zaradí medzi historicky najvýkonnejšie. Uplynulé tri roky boli napriek covidu nadpriemerné, preto sa skôr prikláňam k názoru, že natiahnuť šnúru veľmi vysokých výnosov nie je vysoko pravdepodobné.

Pánis: Predpokladáme, že aj budúci rok bude pre akciové trhy pozitívny, hoci nedoručia také zhodnotenie ako tento rok. Európske a japonské akcie by mohli dosiahnuť vyššie zhodnotenie ako americké. Okrem toho predpokladáme rotáciu z rastového technologického sektora do cyklických a hodnotových akcií.

Vďaka posunu trhových úrokových sadzieb by sa malo mimoriadne dariť najmä finančnému sektoru a industrials vrátane automobiliek. Mali by profitovať z pokračovania cyklického oživenia, zelenej politiky či obnovy infraštruktúry. Rast by mal pokračovať aj v prípade zdravotníckeho sektora a technologických firiem s vysokými maržami.

Hapl: Rast akcií bol v tomto roku vysoko nadpriemerný, pritom ich dlhodobé reálne zhodnotenie sa pohybuje na úrovni 6 – 8 %. Tento rok urobili akcie viac ako dvojnásobok. Naznačuje to rastúci apetít investorov a ich presun od dlhopisov do rizikovejších tried aktív.

Ďalší vývoj bude záležať na rýchlosti zvyšovania sadzieb. Ak sa ukáže, že inflácia je dočasná a v polovici roka začne klesať, centrálna banka bude stimuly znižovať pozvoľne a s rastom sadzieb sa nebude ponáhľať. Pozvoľný rast sadzieb dokáže akciový trh absorbovať bez zásadného poklesu a môže pokračovať v raste.

Ak sa však ukáže, že centrálna banka sa zmýlila a inflácia nebude klesať, zrejme zmení nielen rétoriku, ale aj úrokové sadzby. Dupne silnejšie na „inflačnú brzdu“ a agresívnejšie zvýši sadzby, ako to urobila Česká národní banka.

V takom prípade to trhy nebudú schopné absorbovať a môže nás čakať výpredaj na dlhopisoch aj na akciách. Neznamená to však, že akcie a dlhopisy treba predávať. Práve naopak, pri tomto scenári treba byť pripravený na nákupy v „zľavách“.

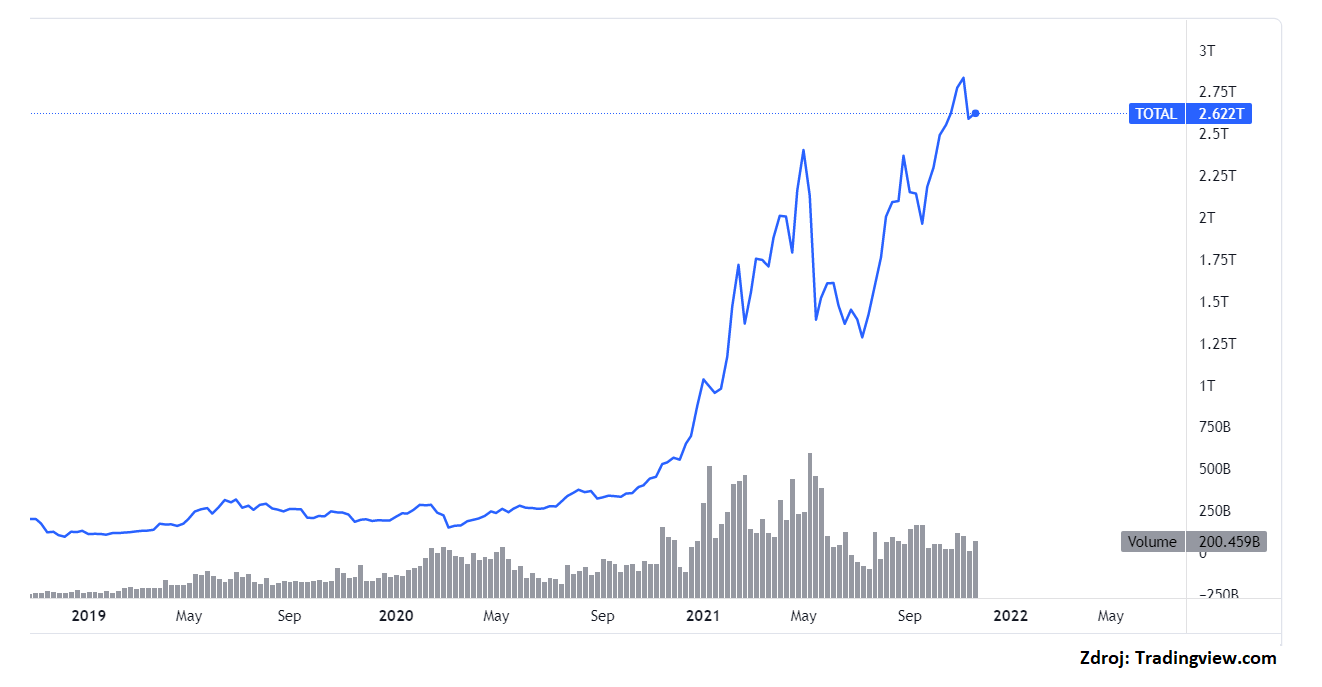

Trhová kapitalizácia kryptotrhu

Čo čaká kryptomeny

Kryptomeny sa napriek veľkým výkyvom tešia čoraz väčšej obľube aj u konzervatívnejších investorov. Bude tento trend pokračovať?

Kasík: Nie som fanúšikom kryptomien, nerozumiem ich valuácii. Myslím si, že tento trend je neudržateľný. Kryptomeny nepovažujem za investíciu, ale za špekuláciu na úrovni kasína. Napriek tomu ich rastový trend bude pravdepodobne ešte pokračovať.

Matematika je jednoduchá. Ešte stále sa nájde množstvo ľudí, ktorí nie sú súčasťou tejto bubliny a ktorí ľahko podľahnú vábeniu sirén vysokého zhodnotenia a rýchleho zárobku. Tí budú ochotní zaplatiť za kryptomeny vyššiu cenu. Dopyt by preto mohol ešte rásť, kým ponuka kľúčových veľkých digitálnych mincí zostane obmedzená.

Vôbec ma však neprekvapí, keď sa už nenájdu ďalší blázni ochotní zaplatiť za tieto meny viac a ceny skolabujú. Raz k tomu určite dôjde. Otázkou za milión už len zostáva – kedy.

Pánis: Kryptomeny si za ostatný rok a pol uzurpujú čoraz väčšiu pozornosť aj u bežnej verejnosti či doteraz konzervatívnych investorov. Ich hodnota narástla od koronadna na jar 2020 v niektorých prípadoch viac ako desaťnásobne.

Jedným z dôvodov bolo spustenie obchodovania viacerých ETF fondov naviazaných na bitcoin. Z nášho uhľa pohľadu kryptomeny nie sú investíciou, ale technologickou raritou. Ako meny sú de facto nefunkčné, sotva môžu byť pri tak vysokej volatilite univerzálne akceptovaným prostriedkom výmeny či zúčtovacou jednotkou.

Vývoj ich cien nie je možné na základe klasických fundamentálnych faktorov predpovedať. Chýba im akákoľvek podkladová ekonomika či úrokový diferenciál voči iným menám. Všetko je to založené len na (ne)dôvere v ne.

Hapl: S tým, ako vznikajú ETF na kryptomeny, sa investovanie do nich stáva čoraz viac štandardizované a dostupné aj bežným investorom. Výhodou je, že investor si nemusí vytvárať peňaženku či pripájať sa na kryptoburzu. Všetko vie za neho spraviť ETF fond, ktorý nakupuje kryptomeny a robí všetky úkony.

Cena fondu je takmer na 100 % korelovaná s cenou podkladového aktíva. Po roku držby je takáto investícia oslobodená od dane, čo v prípade štandardne nakúpených kryptomien neplatí.

Treba však zdôrazniť, že v portfóliu by kryptomeny nemali tvoriť viac ako päť percent. Je to zaujímavá príležitosť, ale zároveň aj riziková investícia, preto by mala tvoriť minoritnú časť portfólia.

Inflácia dočasná alebo trvalá?

Pokladáte infláciu za dočasný alebo dlhodobý jav?

Kasík: Dnes ju už určite viac vnímam ako permanentnejší jav. Nechcem použiť ešte slovo dlhodobý, no na jar som predpokladal skoršie uvoľnenie tlakov. Dnes je zrejmé, že ceny komodít a energií v krátkom horizonte výraznejšie neklesnú.

Aj vzhľadom na tretiu vlnu pandémie, nedostatok zamestnancov, rôzne zlé historické politické rozhodnutia a nenaprávajúce sa dodávateľské reťazce tu vyššie ceny s nami chvíľu zostanú. Inflácia by sa však mala na budúci rok upokojiť a stabilizovať, už len vďaka vyššiemu bázickému efektu z tohto roka.

Pánis: Zvýšené tempo rastu spotrebiteľských cien tu ešte nejaký čas ostane. Zhruba na prelome prvého a druhého kvartálu budúceho roka by sa mala začať jeho dynamika zvoľňovať. Gro spočíva v ponukovom šoku, čo je dočasný faktor ako výsledok narušených dodávateľských reťazcov.

Ďalším faktorom je skokovité oživenie agregátneho dopytu vďaka bezprecedentnej monetárnej a fiškálnej stimulácii. Pri predpoklade zlepšovania sa ponukovej strany globálnej ekonomiky, kde už teraz vidíme prvé „zelené výhonky“ normalizácie dodávateľských reťazcov, si myslíme, že inflácia sa bude zmierňovať, hoci ostane v priebehu budúceho roka nad cieľom hlavných centrálnych bánk.

Hapl: Veríme, že bude dočasná. V opačnom prípade príde centrálna banka o časť svojej kredibility, keď si bude musieť priznať chybu a zmeniť menovú politiku. Názory ekonómov na infláciu sa v súčasnej dobe delia na dva tábory. My nevieme, či bude dočasná alebo dlhodobá, no snažíme sa pripraviť investorské portfóliá na oba spomenuté scenáre.

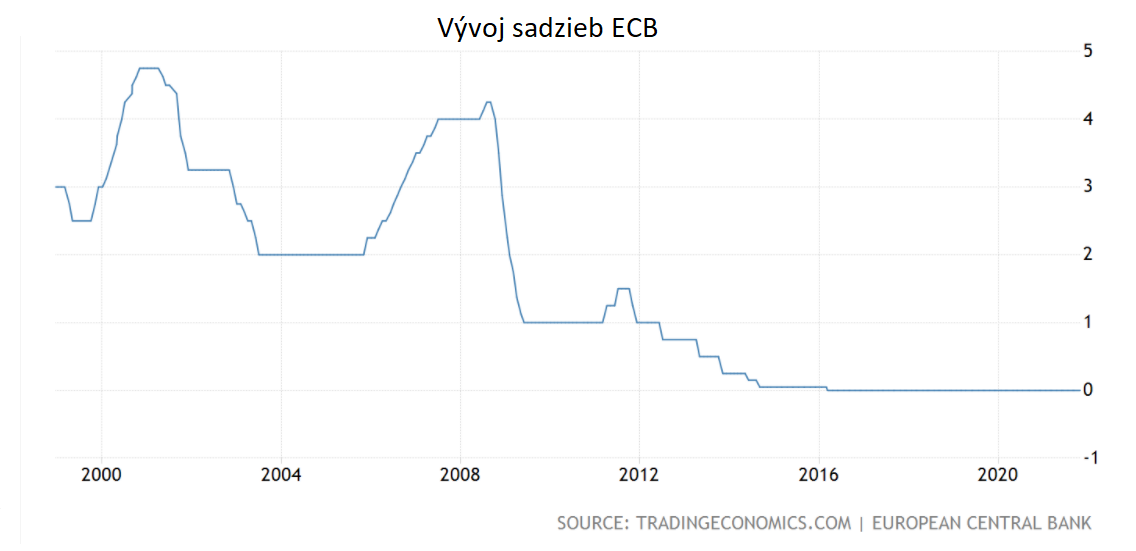

Kedy budú rásť sadzby ECB?

Odhadujete, že by sa mohla ECB odhodlať k zvýšeniu sadzieb už na budúci rok?

Kasík: Som názoru, že ECB ani budúci rok nezvýši úrokové sadzby a ak by k tomu aj došlo, tak len v malej miere (napr. 25 bodov). Európska ekonomika bude na prelome rokov zbrzdená treťou vlnou a súvisiacimi opatreniami.

Európskym problémom v dlhšom horizonte je ešte stále viac deflácia ako inflácia. Nebyť mimoriadnych udalostí, ktoré nesúvisia s ekonomikou alebo menovou politikou (napr. energetická kríza), inflácia by možno vôbec nebola takým pálčivým problémom.

Pánis: Prezidentka ECB Christine Lagardeová v ostatnom čase niekoľkokrát jasne a rázne deklarovala, že podmienky pre zvýšenie sadzieb v priebehu budúceho roka vysoko pravdepodobne nebudú splnené a myslíme si, že nebudú splnené ani počas väčšiny roka 2023.

Inflačné tlaky na ponukovej strane budú postupne odznievať a nevidíme ani dôvod na príliš vysoký rast miezd. Navyše neochotu zvyšovať sadzby bude podporovať vysoké zadlženie vlád.

Hapl: Ak pôjde všetko podľa plánu centrálnej banky, nemalo by to byť skôr ako na jar 2023. Je tu však možnosť, že inflácia sa stane dlhodobým problémom a v takom prostredí centrálna banka musí konať. Rýchlejšie sťahovanie stimulov a skorší rast sadzieb sú kroky, ktoré by v takom prípade nasledovali.

Našli ste chybu? Napíšte nám na [email protected]