Ak s investovaním ešte len začínate, je viac ako pravdepodobné, že vaše prvé portfólio chcete mať rastové. Alebo inak nazývané aj akumulačné, aby sme si ho nemýlili s rastovými (tzv. growth) akciami.

To je práve to portfólio, ktoré použijete, ak chcete z mála peňazí časom urobiť veľa. Jeho primárnym cieľom je zabezpečiť nárast ceny nakúpených aktív, a teda nárast hodnoty investovaných prostriedkov.

Pasívne je vhodnejšie

Pre väčšinu ľudí je najlepšou voľbou zostaviť pasívne portfólio z indexových fondov – tzv. ETF. Aktívny výber investičných titulov (tzv. stockpicking) nepovažujem v rastovom portfóliu za vhodný z dvoch hlavných dôvodov:

- Čas a znalosti potrebné pre kvalifikovanú analýzu, výber a následnú správu dostatočne diverzifikovaného akciového portfólia sú pre väčšinu „bežných“ ľudí nedostupné. Obzvlášť, ak človek s investovaním len začína – čo je prípad väčšiny ľudí zostavujúcich si svoje prvé rastové portfólio.

- Akciové trhy sú v krátkodobom horizonte veľmi iracionálne, ťahané skôr emóciami ako logikou. Je dosť možné, že vami vybrané konkrétne spoločnosti, nech aj vybrané správne, budú krátkodobo (aj jednotky rokov) podliezať index. A je len veľmi málo ľudí, ktorí sú natoľko sebavedomí, že po pár rokoch podpriemerných výnosov vedia buchnúť päsťou po stole a povedať „Ja mám pravdu, trh sa mýli!“ Väčšinou v takom prípade lacno odpredajú poklesnuté tituly a zmenia stratégiu, čo býva pre výnosy to najhoršie, čo môžu urobiť.

Takže pasívne indexové investície. Lenže ktoré? Vieme, že nie je možné nastaviť ideálne portfólio. Jeho kvalitu totiž ukáže až čas. A tak teda, čo dať do portfólia, aby bolo minimálne dostatočne dobré?

Začnite od „nosného“ ETF

Pri zostavovaní portfólia je treba mať na pamäti nasledujúce:

- Historická výnosnosť nie je zárukou budúcich výnosov. Na budúcu výkonnosť je potrebné nazerať ako na pravdepodobnostné rozdelenie možných vývojov.

- Existuje práve jeden typ investície (trieda aktív), ktorá bude do budúcnosti najvýnosnejšia. Pridávanie ďalších investícií môže znížiť rizikovosť portfólia, ale zároveň znižuje aj výnos. Problém je, že neviete dopredu určiť, ktorý ten jeden typ to bude.

- Čím dlhší investičný horizont, tým menšia môže byť diverzifikácia.

- Každý typ investície má svoj špecifický rizikový profil popísaný volatilitou, maximálnym poklesom či pravdepodobnosťou straty (Value at Risk – VaR).

Postup pri zostavení portfólia je potom nasledujúci:

- Identifikujte typy investícií (triedy aktív), ktoré historicky dokázali dosiahnuť vami požadovaný výnos. Z hľadiska pravdepodobnostného rozdelenia možného budúceho vývoja je dobré identifikovať také, ktorých priemerný historický výnos bol aspoň o štvrtinu až tretinu vyšší ako vami požadovaný.

- Pozrite sa, pri ktorých z týchto tried aktív je pre vás miera rizika akceptovateľná.

- Vyberte si jednu triedu aktív, ktorá má vhodnú kombináciu výnosu a rizika a spravte z nej „chrbtovú kosť“ vášho portfólia (bude mať najvyššie zastúpenie).

- Ak stále nie ste spokojní s rizikovým profilom, pridajte ďalšie triedy aktív tak, aby ste zachovali minimálny požadovaný výnos (vážený priemer výnosov jednotlivých tried aktív) a dostali sa na akceptovateľnú mieru rizika. Majte na pamäti, že najvhodnejšie na diverzifikáciu sú typy investícií, na ktoré vplývajú iné politicko-ekonomické faktory ako na zvyšok portfólia (majú nízku koreláciu). Hrajte sa s číslami percentuálneho zastúpenia jednotlivých tried aktív v portfóliu.

- Pre zvolené triedy aktív vyberte vhodné ETF – cez google zadáte triedu aktív + výraz „etf“ a nájde vám toho požehnane. Prípadne použijete túto stránku.

- Vybrané ETF nakúpite cez svojho brokera v definovaných percentuálnych pomeroch. Následne už len priebežne dokupujete, resp. v prípade vyšších výkyvov trhov rebalansujete.

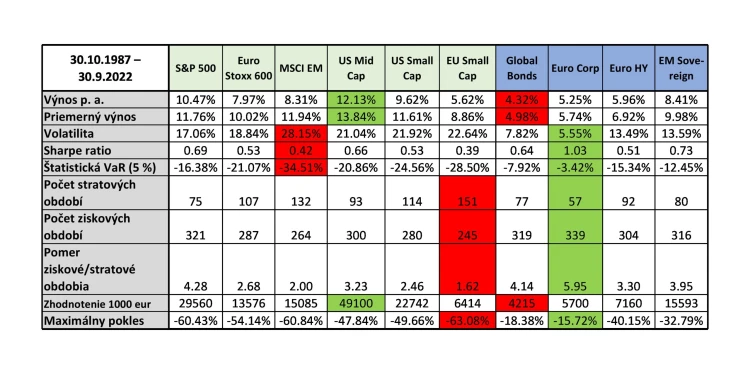

Pre inšpiráciu a ako príklad pripájam dve tabuľky s parametrami výkonnosti (v eurách) jednotlivých typov investícií za obdobie od 30. 10. 1987 do 30. 9. 2022 pre:

Tabuľka 1 (zobrazí sa po rozkliknutí nižšie uvedenho obrázka):

Indexy a vybrané triedy aktív (Pozn.: Najlepšie hodnoty sú označené zelenou farbou, najhoršie hodnoty červenou.)

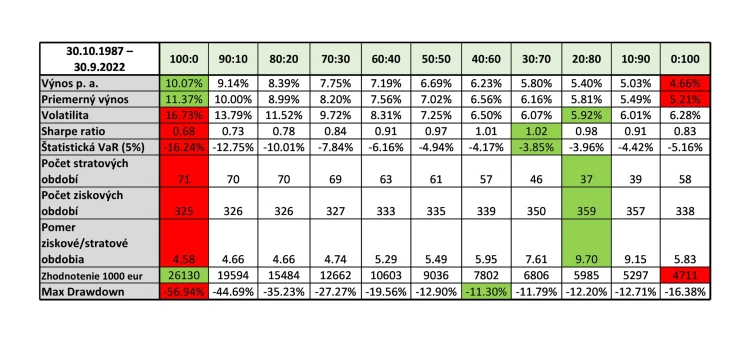

Tabuľka 2 (zobrazí sa po rozkliknutí nižšie uvedeného obrázka):

Vzorové portfóliá akcií:dlhopisov (napríklad 100:0 v prvom riadku tabuľky znamená 100 % akcií a 0 % dlhopisov).

Relatívne zloženie portfólií je tvorené:

- akciová časť: 55 % – S&P 500, 25% – Euro Stoxx 600, 20 % – MSCI Emerging markets,

- dlhopisová časť: 50 % – Global Gov’t Bonds EUR hedged, 50 % – Euro Corporate bonds.

Široký index alebo „faktorové“ investície?

Štatistiky ukazujú (ďakujeme, páni Fama a French), že niektoré typy investícií sú v dlhodobom meradle výnosnejšie ako iné. Napríklad akcie menších spoločností porážajú väčšie, alebo „value“ spoločnosti porážajú „growth“ tituly. Alebo akcie s vyšším nárastom ceny za posledné obdobie (tzv. momentum) porážajú tie, pri ktorých bol nárast nižší. Prečo teda nepoužiť primárne takto stavané indexy/ETF?.

V prvom rade – neexistuje garancia, že „faktorové“ investície skutočne porazia široký index. Existuje iba historicky vyššia pravdepodobnosť lepšieho výsledku, ktorá je tým vyššia, čím je dlhší investičný horizont. V kratších obdobiach môže byť šanca porazenia širokého indexu dokonca nižšia ako 50 %.

V druhom rade – faktorové indexy z definície obsahujú menej spoločností ako široký index. A väčšinou platí, že viac koncentrované portfólio bude mať horší rizikový profil ako to širšie. Takže hovoríme o vyššej volatilite a vyšších poklesoch v čase pádov.

Ako som už spomínal, neviete vopred vybrať dokonalú investíciu. Takže hlavným pravidlom pri zostavovaní portfólia je „nekomplikovať to“. Kľudne vyberte všetky relevantné možnosti, vrátane tých faktorových, a pozrite sa na rizikovosť vo svetle vášho investičného horizontu. Ale nič nepokazíte ani vtedy, ak sa sústredíte len na hlavné široké svetové indexy.

A čo moderné trendy?

Ďalším lákadlom sú indexy kopírujúce moderné trendy. Zelená energia, voda či digitalizácia – je čoraz viac. O tom je budúcnosť, potenciál zhodnotenia tu predsa, logicky, musí byť obrovský.

Mali by ste to začleniť do portfólia?

Problémom je, že keďže ide o nové typy investícií, nie sú k dispozícii dostatočné dáta, aby ste vedeli posúdiť dopad na výnosnosť a rizikovosť vášho portfólia. A keďže tiež ide o koncentrovanú množinu, bude pravdepodobne ako investícia aj viac riziková. Ak sa teda rozhodnete začleniť do portfólia takéto moderné trendy, nerobte z nich nosnú časť portfólia, ale použite ich len na „doplnenie“.

Ukázal som, že zostaviť si vlastné rastové portfólio nie je žiadna veľká veda. Bude si to na úvod vyžadovať trochu úsilia, ktoré som popísal v tomto článku, ale to nezaberie viac ako možno pár dní.

A moderné fintech možnosti skresali časovú náročnosť následnej správy portfólia na minimum – nezaberie vám viac než pár hodín do mesiaca. A to už fakt zvládne skoro každý.