Mnoho Slovákov urobilo chybu a daňový bonus si neuplatnilo v maximálne výške. Dá sa to napraviť.

Do dnešného dňa mohli slovenskí zamestnanci požiadať zamestnávateľa o ročné zúčtovanie dane za rok 2024. Nie je to žiadna novinka, deje sa tak pravidelne.

Mnohí zamestnanci podpisujú žiadosti o zúčtovanie zautomatizovane, keď za nimi príde personalista. Je to najjednoduchšie riešenie a zamestnanec sa tak nemusí trápiť s vlastným daňovým priznaním.

Ak zamestnanec menil v priebehu roka prácu, o ročné zúčtovanie môže požiadať ktorúkoľvek z firiem, pre ktorú vlani robil. Teda aj tú, kde už nepracuje.

Dôležité je, že ak „v danom termíne nepredloží žiadosť s požadovanými prílohami, zamestnávateľ nie je povinný vykonať ročné zúčtovanie“.

Výplatná páska, ktorú každý mesiac dostane zamestnávateľ, obsahuje iba takzvaný preddavok na daň. Práve preto je potrebné zúčtovanie.

Pre mnoho zamestnancov ide o formalitu a ročné zúčtovanie prinesie rozdiel vo výške pár eur, ktorý je spôsobený zaokrúhlením.

Veľmi špecifická situácia nastáva v prípade uplatňovania bonusu na dieťa. Zamestnávateľ v takom prípade nemusí vedieť pomôcť zamestnancovi vyťažiť zo zákona maximum.

Od začiatku roka sa pravidlá pre uplatňovanie daňového bonusu zásadne zmenili. Zjednodušene povedané, za bývalého premiéra Igora Matoviča platilo, že daňový bonus bol vyšší, no na jeho uplatnenie v plnej výške bol potrebný vyšší príjem.

Aktuálne sa výška daňového bonusu obmedzila, no zmenili sa aj podmienky a tentoraz je vyšší príjem na obtiaž. Aj preto je potrebné novému nastaveniu venovať patričnú pozornosť.

Ani bonus za rok 2024 ešte nie je uzatvorená téma. Niektorí Slováci nevyužili všetky možnosti, ako si Matovičov bonus uplatniť v plnej výške za rok 2024. Hoci sa rok skončil, stále je možné urobiť nápravu. Dôležité je, že na daňový bonus za minulý rok sa vzťahujú vlaňajšie pravidlá.

Chyby a riešenia za rok 2024 v skratke

- Situácia: Daňový bonus si chce uplatniť ten z partnerov, ktorý je živnostník.

- Riešenie: Je lepšie, ak si daňový bonus uplatňuje rodič v zamestnaneckom pomere. Pri živnostníkoch s paušálnymi výdavkami nemusí stačiť príjem.

- Situácia: Ani jeden z daňovníkov si neuplatnil počas roka 2024 daňový bonus na dieťa.

- Riešenie: O daňový bonus je možné požiadať v ročnom zúčtovaní dane, ktoré za zamestnanca vykonáva zamestnávateľ alebo v daňovom priznaní. Ak je príjem zamestnanca dostatočne vysoký, stačí, ak sa bonus uplatní cez ročné zúčtovanie dane.

- Situácia: Daňový bonus si uplatnil jeden z rodičov, nemal však dostatočný príjem na uplatnenie plnej výšky.

- Riešenie: Zákon za roky 2023 a 2024 umožňuje spočítavanie príjmov oboch rodičov. Urobiť tak môžu v daňovom priznaní, kde je na to vyčlenený samostatný odsek.

- Situácia: Jeden z rodičov je zamestnanec, druhý živnostník.

- Riešenie: Jediný problém je v type daňového tlačiva. Ak ten rodič, ktorý si chce uplatniť daňový bonus, má iba príjem zo zamestnania, použije tlačivo A, kde uvedie aj základ dane partnera. Ak má ten z rodičov, ktorý si uplatňuje daňový bonus, aj príjmy z podnikania, musí použiť daňové priznanie typu B.

- Problém: Už ani za rok 2023 sme si neuplatnili daňový bonus v plnej výške.

- Riešenie: Daňovník môže podať takzvané dodatočné daňové priznanie až päť rokov dozadu. Za každý rok ho však musí podávať na tlačive, ktoré bolo platné v danom roku.

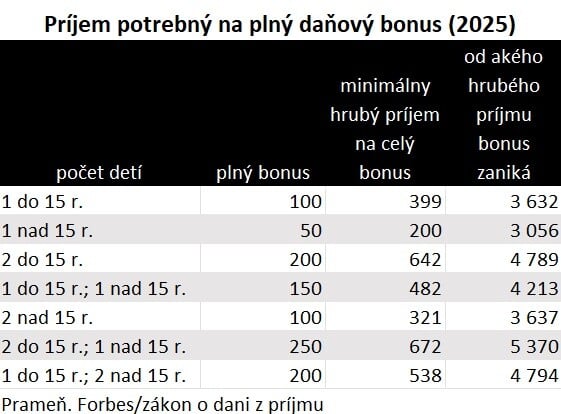

- Problém: Za rok 2025 už nemá rodič nárok na plný daňový bonus, hoci za rok 2024 mal.

- Riešenie: Pravidlá sa zásadne zmenili. Na všetko, čo sa týkalo roka 2024, treba zabudnúť. Téme daňového bonusu na roku 2025 sa bude Forbes venovať samostatne.

- Rozdiel medzi ročným zúčtovaním a daňovým priznaním. Ročné zúčtovanie dane môže vykonať zamestnávateľ, je to relatívne jednoduché tlačivo. Daňové priznanie je komplexnejšie a podáva si ho daňovník sám alebo s pomocou daňového poradcu, účtovníka či iného odborníka.

Aké chyby robia Slováci

Ešte z minulosti mali páry nastavené uplatňovanie daňového bonusu pre toho z partnerov, ktorý bol živnostník.

Dávalo to zmysel, daňový bonus bol pôvodne pomerne nízky. Jeho jednorazové uplatnenie u živnostníka znamenalo, že daňová povinnosť sa mu významne znížila, keďže sa daň a bonus započítali. Živnostník tak nemusel v marci posielať štátu ďalšie stovky eur.

Vláda Igora Matoviča bonus zdvihla, ale zároveň sprísnila podmienky. V prípade živnostníka sa do úvahy bral daňový základ. To znamená hrubé príjmy mínus paušálne výdavky a zaplatené odvody.

Ak živnostník mesačne fakturoval 1 500 eur, pre účely daňového bonusu sa zohľadňoval príjem menej ako 600 eur, a to na plný bonus nestačilo.

Tu sa žiada odbočka, že v prípade nároku na pomoc so zvýšenou splátkou hypotéky sa berie do úvahy hrubý príjem živnostníka, teda v tomto prípade 1 500 eur. V oboch prípadoch zákon ukazuje na takú štruktúru príjmu, ktorá je pre živnostníka menej výhodná.

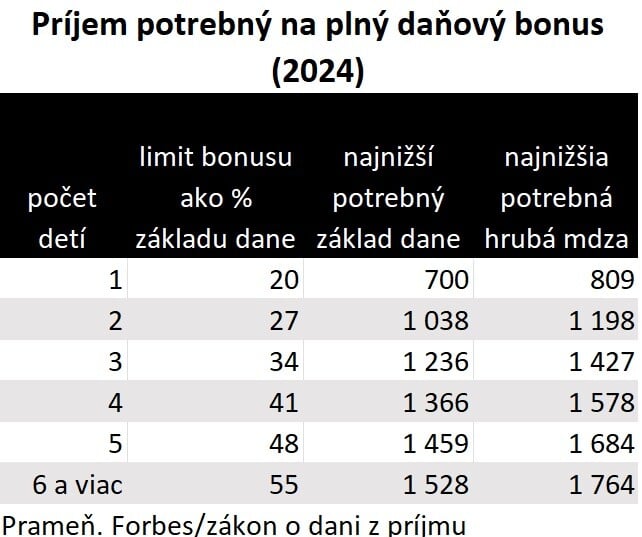

V prípade bonusu za rok 2024 platí, že na jeho plné dosiahnutie je potrebný aspoň určitý príjem. Ľudia s minimálnou mzdou naň v plnej miere nedosiahnu. V prípade jedného dieťaťa môže byť vyplatený bonus maximálne 20 percent základu dane. Pri troch deťoch je to 34 percent.

Koľko treba zarábať

V tabuľke vidieť, že na plné uplatnenie daňového bonusu na jedno dieťa do 18 rokov treba mať základ dane 700 eur, čo znamená hrubú mzdu približne 809 eur. Pri troch deťoch je to základ dane až 1 236 eur a hrubá mzda 1 427 eur.

Prameň: Forbes

Prameň: Forbes

Základ dane sa v prípade zamestnanca počíta ako hrubá mzda mínus zaplatené sociálne a zdravotné odvody. To znamená, že základ dane je vyšší ako čistá mzda a nižší ako hrubá mzda.

V prípade, že zamestnanec má pridelené služobné auto na súkromné účely, jeho hrubá mzda sa navyšuje o nepeňažný príjem vo výške jedného percenta hodnoty auta.

Ak si v rodine plánoval uplatniť daňový bonus za rok 2024 živnostník, bude lepšie, ak to urobí druhý z partnerov, ktorý má pracovný pomer a vyšší základ dane.

Príjmy možno spočítať

Môže sa stať, že ani jeden z rodičov nemá dostatočný základ dane pre plný bonus. V takom prípade umožňuje zákon spočítavanie základov dane.

Ako upozorňuje Finančná správa SR, „obidve tieto osoby musia spĺňať aj ďalšie podmienky pre možnosť uplatnenia nároku na daňový bonus. Uvedené sčítanie môže zamestnanec vykonať prostredníctvom daňového priznania“.

Treba však rozlišovať medzi ročným zúčtovaním dane, ktoré za zamestnanca vykonáva zamestnávateľ, a daňovým priznaním. Zúčtovanie nemá samostatný riadok pre príjmy druhého rodiča, ako je to v daňovom priznaní.

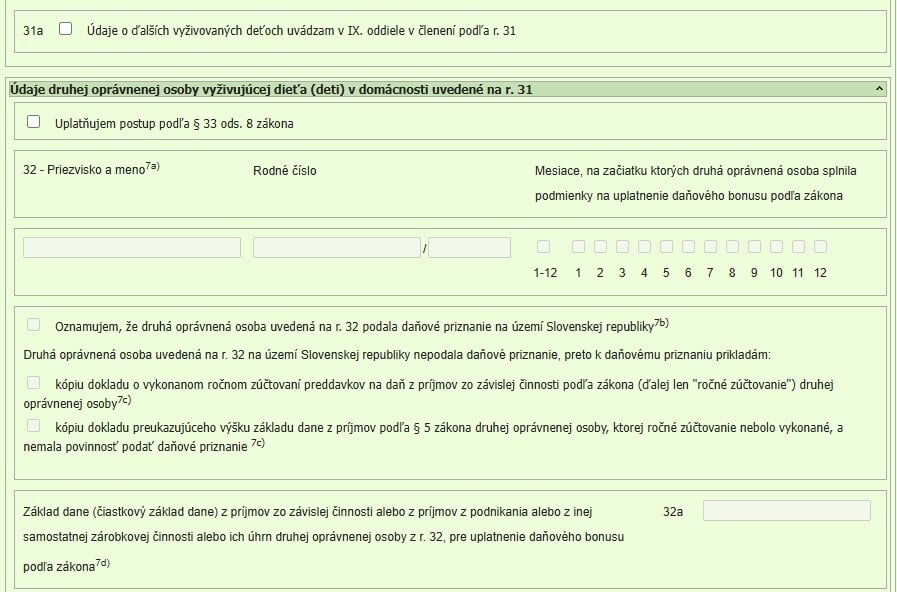

Ako vidieť na obrázku, rodič, ktorý si bonus uplatňuje v daňovom priznaní, uvedie príjmy partnera a ďalšie doplňujúce informácie.

Zdroj: vzor daňového priznania DPFO A

Podanie daňového priznania je tak najjednoduchšou cestou, ako si ustrážiť, že rodina dostane daňový bonus v plnej výške, ak je potrebné započítať oba príjmy spolu.

Daňovník nemôže počítať s ročným zúčtovaním od zamestnávateľa ani v prípade, že má okrem práce aj vedľajšie príjmy, napríklad ako živnostník.

Dôležité je, že daňovník môže podať päť rokov dozadu takzvané dodatočné daňové priznanie a napraviť tak chybu, keď si nesprávne uplatnil daňový bonus na dieťa za rok 2023.

Platí, že ak nové daňové priznanie znamená výhodu pre daňovníka, môže, no nemusí ho podať. Ak však dodatočne zistí, že mal zaplatiť vyššie dane, daňové priznanie musí podať do jedného mesiaca.

Dodatočné daňové priznanie si netreba mýliť s opravným. Opravné je možné podať v riadnom termíne. Finančná správa v takom prípade na pôvodné daňové priznanie vôbec neprihliada.

Nový rok, nové pravidlá

Z pohľadu daňovníka je dôležité, že pre rok 2025 sa pravidlá pre daňový bonus zásadne menia. Téme sa bude Forbes venovať samostatne.

Zdroj: Forbes

Zdroj: Forbes