O najlepšie zarábajúcom fonde v druhom pilieri, presune sporiteľov z garantovaných späť do lepšie zarábajúcich fondov, ale aj o výške poplatkov sme sa rozprávali s predsedom predstavenstva spoločnosti Uniqa DSS Petrom Sochom.

Váš indexový fond dosahuje dlhodobo najlepšie výsledky v druhom pilieri. Vďaka čomu?

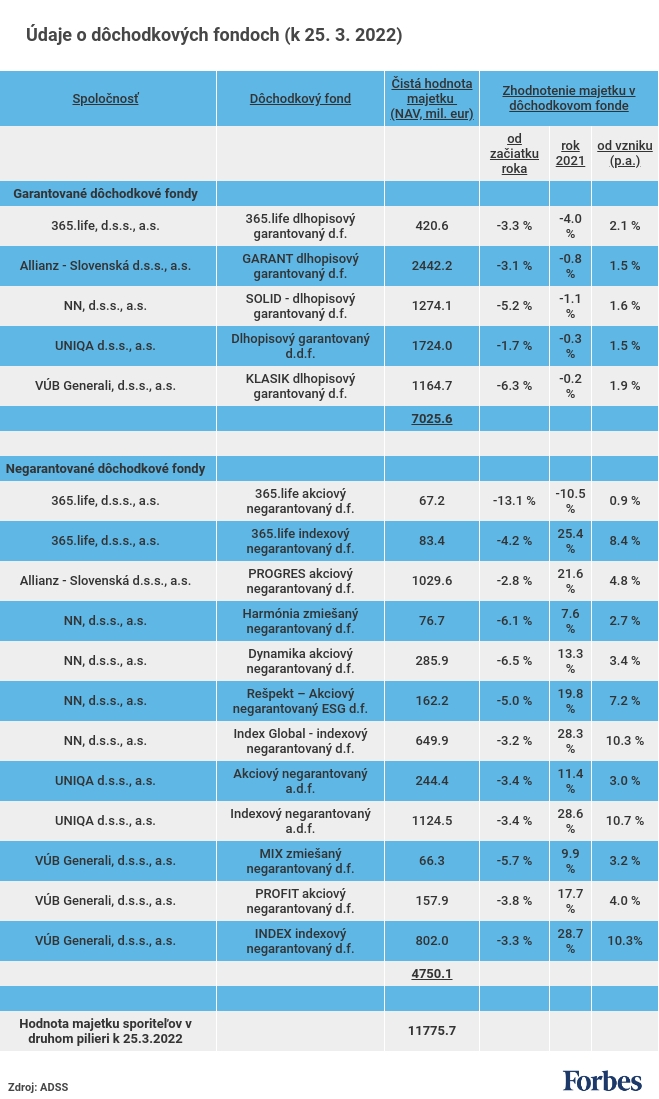

Áno, náš indexový fond dosiahol za rok 2021 výkonnosť od začiatku roka okolo 28 percent, čo je naozaj skvelé číslo. Dokazuje to, že výkonnosť a kvalitu vieme dodávať aj po zmene značky (Axa sa zmenila na Uniqa). Pre naplnenie tohto cieľa však bolo kľúčové, že sme urobili správny krok už pri úvodnom nastavení stratégie fondu, teda pri rozhodnutí, čo chceme sledovať.

Náš indexový fond kopíruje index MSCI World. Pokrýva teda všetky podstatné krajiny a odvetvia. Preto fond veľmi zásadne odráža to, čo sa deje na akciovom trhu.

Vždy zdôrazňujeme, že človek, ktorý investuje do indexového fondu, si musí uvedomiť jedno: všetko, čo sa na trhoch deje, sa automaticky premietne aj do jeho dôchodkových úspor. Je fakt, že rok 2021 bol jednoducho úžasný. Nemôžeme však čakať, že sa to bude opakovať každý rok.

Do akej miery sa pod úspech fondu podpisuje ľudský faktor? Pri integrácii značky Axa do skupiny Uniqa ste deklarovali, že personálne obsadenie dôchodkovej správcovskej spoločnosti bude zachované. Je to jeden z receptov na úspech?

Áno, určite sú najdôležitejší ľudia a ich rozhodnutia. A keďže skupina Uniqa na Slovensku predtým penzijné sporenie nemala, tak sa DSS aj DDS zaradili do skupiny Uniqa spolu s ich existujúcimi licenciami a celým tímom, ktorý sa o dôchodkové zmluvy staral.

Musím pripomenúť, že v penzijnom biznise nemáme len indexový fond. Máme aj akciový a dlhopisový dôchodkový fond, kde musíme obchodovať na dennej báze. A aj správu týchto fondov zabezpečuje pôvodný tím dôchodkovej správcovskej spoločnosti.

Výkonnostné poplatky sú „fér“

Popri skvelých výsledkoch indexového fondu je tu však aj nie veľmi „sexi téma“ poplatkov. Hoci za správu fondu to nie je veľa, z dosiahnutých výnosov si odkrajujete až desať percent ročne vo forme výkonnostných poplatkov. Nie je to veľa vzhľadom na fakt, že ide o fond nevyžadujúci si aktívnu správu?

Nesporne ide o citlivú tému, na ktorú je však potrebné pozerať sa komplexne. Možno si spomeniete, že pri spustení druhého piliera boli poplatky za správu oveľa vyššie, ako sú dnes. Neskôr sa však pod vplyvom politického tlaku znížili a nakoniec bol presadený model, podľa ktorého správcovské spoločnosti zarábajú najmä vtedy, keď dosahujú výnosy.

Poplatky za správu sa teda oproti pôvodnej úrovni dramaticky znížili na 0,3 percenta a správcom sa umožnilo zarábať odmenou za výkon. Jednoducho povedané: keď dosahujeme výnosy, sme za to odmenení. Ak ich nedosahujeme, na odmenu za zhodnotenie nemáme nárok. Myslím si, že je to vyvážené a fér.

Pasívny fond však nie je príliš nákladný na prevádzku…

Rozumiem debate o tom, že indexový fond si nevyžaduje aktívne riadenie portfólia manažmentom. Agenda pri samotnom investovaní je teda menšia ako pri aktívne riadených fondoch. Ale všetky ostatné činnosti, a naozaj ich nie je málo, musíme pri indexovom fonde vykonávať presne tak isto ako pri tých ostatných.

Ako som spomínal, systém je nastavený tak, že poplatky za samotnú správu sú nízke a na viac má správca nárok len v prípade zvýšenia hodnoty pre klienta, a to platí aj v prípade indexového fondu.

Rok 2021 bol z pohľadu dosiahnutého zhodnotenia naozaj výborný, čo oceňujú aj samotní klienti, ktorí mali investície v tom správnom fonde, a v takom prípade sa odmena za výkon môže javiť ako vysoká. Ak by sme však klientom tú zvýšenú hodnotu nedodali, tak by sme na žiadnu odmenu za zhodnotenie nemali nárok.

Manažovanie DSS

V politickom diskurze sa objavili úvahy o limitovaní poplatkov v indexových fondoch. Je podľa vás takto nastavená štruktúra odmien dlhodobo udržateľná?

Myslím si, že to zodpovedá tomu, čo sa chcelo dosiahnuť. To, či to bude udržateľné, si netrúfam povedať, pretože je tu neustála snaha zasahovať do systému. Áno, máme za sebou obdobie, keď sme dosiahli krásne výnosy a výšku poplatkov si teda každý všimne.

Nie je preto vylúčené, že tu bude aj iniciatíva systém jednoducho „vylepšiť“. Ak však nastavenie posudzujeme komplexne, musíme sa pozrieť aj na stranu nákladov.

S manažovaním DSS sa spája rozsiahla administratíva a poplatok za správu vo výške 0,3 percenta je naozaj nízky a znova len zopakujem, že je taký nízky preto, lebo zvyšok si máme vykompenzovať po dodaní pozitívneho zhodnotenia.

Z koľkých ľudí sa skladá tím vašich portfólio manažérov?

V DSS sú to primárne traja manažéri, celý tím portfólio manažérov je však väčší, pretože okrem druhého piliera spravujeme aj podielové fondy a investície v životnom poistení. Okrem portfólio manažmentu sú tu aj ďalší zamestnanci dôchodkovej správcovskej spoločnosti, napríklad podpora klientov, risk manažment, interná kontrola, distribúcia a mnohí ďalší.

Garantovaná nula

Ako dnes vnímate politickú stabilitu druhého piliera?

Verím, že obdobie rokov 2007 až 2009, keď systém čelil silným politickým tlakom, už máme za sebou. V zásade je dnes systém nastavený dobre a jediným problémom je to, že investori nemajú svoje úspory vo fondoch správne rozložené. Ako všetci vieme, spôsobil to politický zásah z roku 2013.

Máte na mysli administratívny presun sporiteľov z negarantovaných do garantovaných fondov?

Určite áno. Ak by sa ponechalo pôvodné nastavenie, ľudia by dnes boli oveľa bohatší. Už vtedy sme dôrazne upozorňovali, že aj keď sporiteľom dáme možnosť vyjadriť sa proti presunu, väčšina ľudí bude v tomto smere pasívna a túto možnosť nevyužije. Presne to sa aj stalo.

My odvtedy s našimi klientmi intenzívne komunikujeme a upozorňujeme ich, že ak si budú sporiť na dôchodok desiatky rokov, nemali by byť v garantovanom fonde. Pri tomto type sporenia, nastavených podmienkach garancie a situácii s dlhodobo mimoriadne nízkymi úrokmi to totiž znamená, že tam majú ľudia garantovanú de facto nulu.

Aj preto má Uniqa aktuálne najlepšie vyvážený pomer klientov v garantovaných a negarantovaných fondoch na trhu, i keď to ešte stále nie je ideálne. Toto je podľa mňa momentálne najväčšou slabinou druhého piliera.

Nie je to chyba samotného systému, ale rozloženia majetku v ňom a s tým je jednoducho potrebné niečo urobiť, a to čo najskôr. Podľa nás je absolútne nevyhnutné zabezpečiť, aby sa podiel ľudí a majetku, ktorý je v garantovaných schémach, zásadne znížil.

Čo by mohol urobiť štát

Je absolútne nevyhnutné zabezpečiť, aby sa podiel ľudí a majetku, ktorý je v garantovaných schémach, zásadne znížil, hovorí Peter Socha. Foto: archív Uniqa DSS

Mal by byť pri presune sporiteľov do lepšie zarábajúcich fondov aktívny štát?

Určite. A ak sa tak nestane, zo súčasného stavu sa nedostaneme. Dôchodkové správcovské spoločnosti síce so sporiteľmi aktívne komunikujú a je pravda, že v oblasti presunu do negarantovaných fondov vidíme pokrok, aktuálny stav však ešte stále nie je uspokojivý. Som preto rád, že téma je politicky stále na stole.

Ako by sa to malo riešiť?

Existuje niekoľko možností. Do negarantovaných fondov sa môžu napríklad na začiatok presmerovať len nové príspevky a sporitelia potom môžu na vlastnej skúsenosti zistiť, že v týchto fondoch zarábajú viac a svoje doterajšie úspory nakoniec presunú aj sami.

Osobne si myslím, že to stále nebude stačiť a musíme skúsiť nájsť aj riešenie, pri ktorom budú presúvané už aj nasporené aktíva. Štát by mal pomôcť a zobrať túto úlohu a zodpovednosť aj na seba. Dôchodkové spoločnosti sú pripravené takéto kroky v maximálnej možnej miere podporovať.

Druhý pilier je pre mladých atraktívny

Je to však politicky nákladná téma. Minister práce sa napríklad vyjadril, že on nechce byť zodpovedný za presun sporiteľov do akcií pre prípad, že by sa ich hodnota následne prepadla.

Rozumiem obave politikov z toho, že ak by akcie náhodou spadli, bolo by potrebné sa k tomu postaviť a znovu vysvetľovať, prečo a s akým – zdôrazňujem, že dlhodobým – cieľom k prípadnému presunu došlo. Je potrebné nájsť na to odvahu.

Presun sa dá urobiť postupne v niekoľkých tranžiach, čím sa zmierni jednorazový dopad. Je pravdou, že trhy sú volatilné. A je jasné, že aj pri našej najlepšej snahe o najlepšie zhodnotenie bude ku korekciám dochádzať. Ale druhý pilier ich v dlhodobom horizonte bude zvládať. Správna alokácia aktív je nevyhnutný krok, ak nechceme, aby ľudia aj naďalej prichádzali o peniaze.

Ako sa k druhému pilieru stavajú dnešní mladí ľudia, ktorí vstupujú na pracovný trh?

Druhý pilier je pre nich nepochybne atraktívny. Vedia, že ich nestojí žiadne peniaze navyše, že je lacný, transparentný, regulovaný a prináša výsledky. Toto mladí ľudia veľmi oceňujú.

Čo je však veľmi podstatné a veľmi nás to teší je fakt, že mladí ľudia v prevažnej väčšine vstupujú práve do negarantovaných fondov. Pri nich nemáme obavu, že by z druhého piliera nedostali to, čo od neho očakávajú.