Sporitelia v druhom pilieri dostali v uplynulých dňoch do poštovej alebo e-mailovej schránky výpis z dôchodkového účtu. Je to čas pravdy pre dôchodkové sporenie ako také, no do veľkej miery aj pre každého individuálne investičné rozhodnutie.

Výpisy totiž mnohým prezradili krutú pravdu. V druhom pilieri si nesporíme správne. Sedem z desiatich sporiteľov vidí na výpise zápornú hodnotu minuloročného výnosu. Znamená to, že ich úspory prerábajú. Je to chybou systému? Nie, vina je na strane sporiteľov.

Nie je fond ako fond

V súčasnosti si v druhom pilieri sporí na dôchodok zhruba každý druhý pracujúci občan Slovenska. Ide o 1,7 milióna ľudí, ktorých úspory už dosahujú viac ako 11,8 miliardy eur.

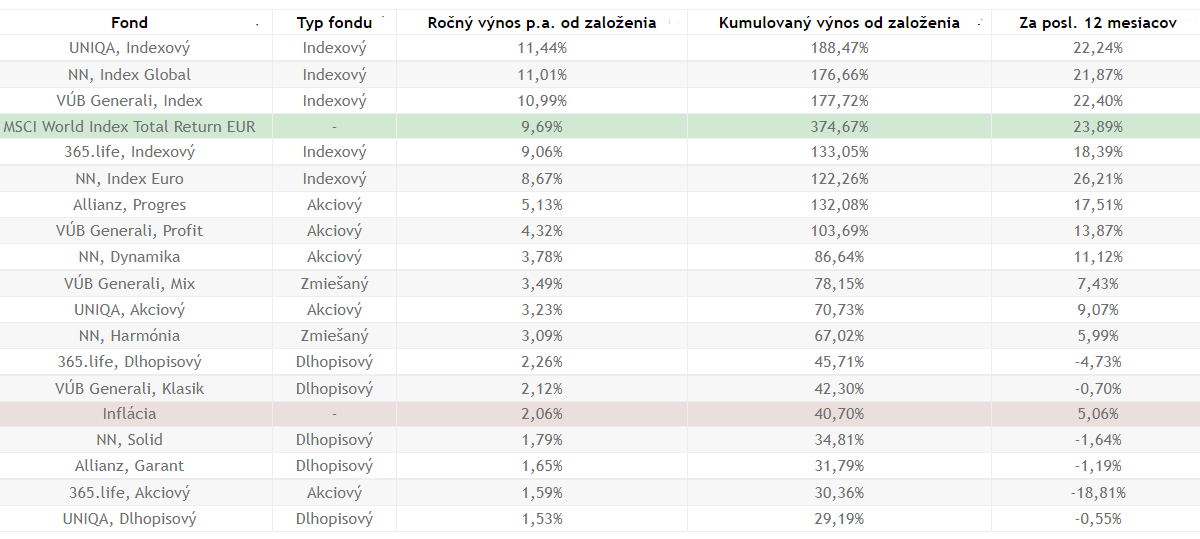

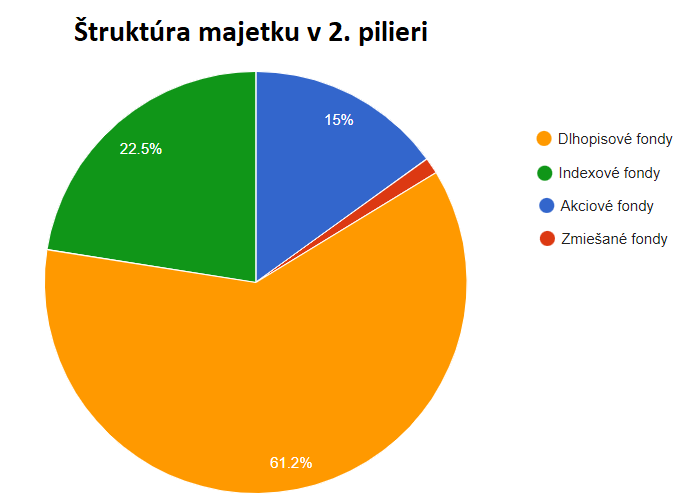

Až 62 percent z tohto majetku je uložených v dlhopisových fondoch. Všetkých päť dlhopisových fondov na trhu pritom bolo vlani v strate. To je dôvodom nelichotivej dôchodkovej štatistiky za minulý rok.

Nejde pritom o ojedinelý jav. Podobne sa hospodárenie dôchodkových fondov zatiaľ vyvíja aj v tomto roku a do mínusu sa fondy dostali aj v roku 2018, pričom ani v najlepších rokoch nezarábali viac ako niečo málo cez štyri percentá.

Priemerný ročný výnos za obdobie 18 rokov existencie druhého piliera predstavuje pri najlepšom dlhopisovom fonde len 2,3 percenta.

To, samozrejme, ešte pred zohľadnením inflácie. Priemerná ročná inflácia za toto obdobie dosiahla 2,2 percenta. Človek, ktorý si na dôchodok sporí v dlhopisovom fonde, teda nezarobil za dobu 18 rokov existencie druhého piliera vôbec nič.

Na druhej strane sú indexové fondy. Najlepší z nich zarobil len za minulý rok 28,6 percenta a od založenia to je priemerne ročne 11,5 percenta. Problémom však je, že v týchto fondoch je len malá časť sporiteľov. Aktuálne sa tieto výnosy týkajú len 22 percent majetku druhého piliera.

Nesprávne rozloženie úspor je teda dôvodom sklamania takmer dvoch tretín druhopilierových sporiteľov.

1. Prečo máme úspory rozložené nesprávne?

Neodborným a nesprávnym administratívnym rozhodnutím sa všetci sporitelia, ktorí s tým aktívne nevyjadrili nesúhlas, povinne presunuli do garantovaných fondov s cieľom „ochrany pred stratami“. Tak rozhodla v roku 2013 vláda Roberta Fica.

Stalo sa tak paradoxne v čase, keď by každý rozumný investor mal, naopak, investovať. Trhy boli na minimách, vystúpenie z akcií teda len zaknihovalo straty po finančnej kríze a odrezalo sporiteľov od budúcich ziskov.

V januári 2013, teda pred politickým zásahom, si v garantovaných fondoch sporilo len 11 percent sporiteľov, v decembri toho istého roka, teda po presune, ich už bolo 90 percent. Presunutý bol viac ako milión sporiteľov.

Ekonómovia z projektu Oranžová obálka vypočítali, že keby v roku 2013 nedošlo k politickému zásahu do systému, majetok ľudí v druhom pilieri by bol o tretinu väčší ako dnes. Dovedna to predstavuje rozdiel 3,9 miliardy eur.

2. Prečo tento stav trvá aj po 10 rokoch?

Dôvodov je viacero. U veľkej časti sporiteľov je to nevedomosť. Veľa ľudí nesleduje, čo sa deje s ich úsporami, nezaoberá sa budúcim dôchodkom, finančným témam sa vyhýba.

Iná časť sporiteľov o probléme vie, no bojí sa ho riešiť alebo rozhodnutie odkladá.

Zmena dôchodkového fondu je pritom veľmi jednoduchá záležitosť. Je ju možné realizovať bezplatne a bezprostredne cez webový portálu dôchodkovej správcovskej spoločnosti alebo návštevou jej pobočky.

3. Prečo situáciu opäť nevyriešia politici?

V ideálnom svete by podobne ako v roku 2013 mohla dnes rozhodnúť vláda a všetkých ľudí vrátiť do zarábajúcich fondov. Pri pasivite mnohých sporiteľov by to bolo jediné správne rozhodnutie. Je však veľmi politicky nákladné. Politici sa boja prevziať zodpovednosť.

„A čo ak zletia akcie o 20 percent hodnoty päť minút po tom, čo štát nariadi každému sporiteľovi, aby povinne previedol svoje úspory a on príde o 20 percent hodnoty? Kto za to bude zodpovedný?,“ pýta sa súčasný minister práce, sociálnych vecí a rodiny Milan Krajniak.

Odmieta preto sporiteľom prikazovať, aby si úspory presunuli do rizikových fondov a prikláňa sa k tomu, aby dôchodkové správcovské spoločnosti radšej posielali sporiteľom vysvetľujúce listy.

Čo hovoria odborníci?

„Niekedy stačí aj malá zmena, ktorá človeka nič nestojí a pritom mu môže vo finále priniesť tisícky eur. Typickým príkladom je často druhý dôchodkový pilier, do ktorého odchádza časť našich povinných odvodov, takže nás nestojí ani euro navyše. Ale ak si sporíte v nevhodných fondoch, vaše peniaze sa zhodnocujú veľmi slabo a v horizonte 25 až 35 rokov môžu byť vaše úspory na dôchodok aj trojnásobne nižšie,“ varuje Zoltán Čikes zo spoločnosti Fingo.

„Dnes jednoznačne odporúčame klientom, aby si zvolili indexový fond, nakoľko jeho výnosnosť z dlhodobého hľadiska prevyšuje všetky ostatné. To sa vo výraznej miere neskôr odzrkadlí aj na samotnej výške dôchodku klienta,“ dodáva Marek Sokol, odborný garant pre sporenie a úvery spoločnosti Universal maklérsky dom.

„Je zbytočné plakať nad rozliatym mliekom. Ušlé zisky naozaj ušli. Rozumné je uvažovať, ako zabrániť ďalším stratám. Predovšetkým stratám na výške dôchodku, ktorý sa má vyplácať z dlhoročných úspor,“ pripomína Pavel Škriniar, investičný analytik Swiss Life Select.

„Netreba čakať na rozhodnutie súčasnej vlády. Ešte nejaký čas potrvá, kým sa dohodnú a odsúhlasia návrhy. Komu záleží na vlastnom dôchodku, nemal by sa spoliehať na politikov,“ dodáva.

Radšej presúvajte postupne

Odborníci radia nepresúvať si úspory z dlhopisových fondov naraz. V prvej várke by sa zmena mala týkať nových príspevkov plynúcich priebežne z nových odvodov. Doteraz naakumulovaný majetok by sa mal potom presúvať postupne, napríklad po desiatich percentách mesačne.

„Akcie sú v súčasnosti vysoko, preto je lepšie počkať, kým klesnú a vtedy ich nakupovať,“ vysvetľuje odporúčaný postupný presun Čikes. Prevod niekoľkých percent každý mesiac z garantovaného do negarantovaného fondu je tak riešením, ktoré môže zabrániť hrozbe pri vstupe na akciový trh práve na jeho vrchole.

Ako čítať výpis z osobného dôchodkového účtu

Z ročného výpisu z druhého piliera je možné zistiť tieto informácie:

- v akom dôchodkovom fonde ste,

- koľko peňazí ste mali v druhom pilieri k 31. decembru 2020,

- koľko peňazí vám tam pribudlo za rok 2021,

- aký podiel z tejto sumy tvorili nové príspevky,

- aký podiel tvorilo zhodnotenie,

- koľko ste vlani zaplatili na poplatkoch v prospech DSS,

- z výpisu je možné vyčítať aj odhadovanú výslednú sumu dôchodku z druhého piliera. Uvedené sú tri scenáre: základný, pesimistický a optimistický, ktoré odzrkadľujú tri možné varianty vývoja vkladov a ich zhodnotenia.

Rada na záver

Ak neviete, v akej dôchodkovej správcovskej spoločnosti si sporíte, alebo neviete, či v druhom pilieri vôbec ste, môžete to zistiť v Sociálnej poisťovni alebo na bezplatnej infolinke 0800 123 123.