Bitka o čo najnižší úrok sa zmenila na boj o čo najdlhší čas zafixovania si úrokov na súčasných nízkych úrovniach.

Kým doteraz viedli ľudí k refinancovaniu stále nižšie a nižšie úroky, dnes je to naopak. Dohodnúť si úver na bývanie za nových podmienok neprináša úsporu voči minulosti, no je ochranou proti očakávanému zdražovaniu.

V článku sa dozviete:

- Prečo bol február doteraz najsilnejším hypotékarnym mesiacom.

- Ako sa vyvíjajú sadzby hypoték v roku 2022.

- O aké fixácie majú ľudia najväčší záujem.

- Či sa oplatí preniesť si hypotéku do inej banky, alebo vyjednávať s tou starou.

- Ako sa budú vyvíjať sadzby hypoték v ďalšej časti roka.

Rekordný záujem o súčasné nízke sadzby

Banky na Slovensku poskytli vo februári hypotéky v objeme 2,1 miliardy eur. Je to nový historický rekord. Pre porovnanie, v rovnakom období vlaňajška bol objem nových obchodov ani nie polovičný.

Za medziročným nárastom je najmä refinancovanie. Kým pred rokom predstavovali znovuprerokované (refinancované) úvery tretinu obchodov, tento rok tvoria až 60 percent trhu. Zvyšok, ktorý pripadá na prvýkrát dohodnuté zmluvy (čisto nové obchody), vzrástol medziročne len o málo.

„Úrokové sadzby na hypotékach sú stále veľmi atraktívne a obdobie s historicky najnižšími úrokmi, ktoré sa chýli ku koncu, je ideálne na to, aby si ľudia súčasné výhodné podmienky zafixovali na čo najdlhšie obdobie,“ vysvetľuje súčasný trend Eva Šablová, riaditeľka pre úvery v spoločnosti Fingo.

Odporúča preto siahnuť po ponukách na sedem či desaťročné fixácie, „pri ktorých si klienti mesačné splátky zastabilizujú na viac rokov“.

Bitka o lacné hypotéky na dlhé obdobie

„V súčasnosti nie je samotné znižovanie úrokovej sadzby vôbec témou. Je absolútne logické, že v čase rastúcich úrokových sadzieb je prvoradým záujmom zafixovanie si sadzby na čo najdlhšie obdobie. Kľúčové pri dlhodobom splácaní hypotéky totiž nie je úspora na mesačnej splátke, ale stabilita splátky,“ zdôrazňuje Marián Búlik, finančný analytik OVB Allfinanz Slovensko.

Prvoradým cieľom by podľa neho malo byť predĺžiť si fixáciu z doteraz prevažujúcej trojročnej na ideálne desaťročnú fixáciu aj za cenu o niečo vyššieho úroku.

„Navyše, rastom úrovne úrokových sadzieb v budúcnosti klient reálne na splátke ušetrí, keďže súčasná – mierne vyššia – úroková sadzba pri desaťročnej fixácii bude o pár mesiacov pod priemerom úročenia nových hypoték,“ prognózuje analytik.

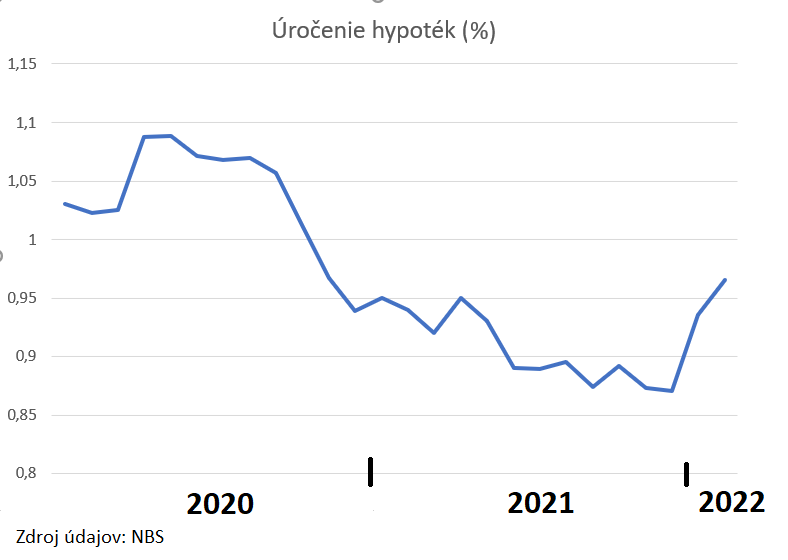

Hypotéky už zdražujú

Hypotéky už začali zdražovať. Vo februári ich banky poskytovali v priemere za 0,97 percenta. Je to o jednu desatinu percentuálneho bodu viac ako v novembri a decembri, keď sadzby dosahovali historické minimá. Zatiaľ však nejde o rapídny nárast. Úroky sa teraz vrátili na úroveň z novembra roku 2020.

Trend zdražovania možno pozorovať aj na krokoch jednotlivých bánk. VÚB banka napríklad realizovala tento rok už dve zvýšenia. Jej sadzby tak plošne vzrástli o 0,40 percentuálneho bodu.

Z ponuky banky preto zmizli hypotéky so sadzbou nižšou ako jedno percento. Tento pohyb sa prejaví v štatistikách až s meškaním. Čísla za aprílový trh totiž zverejní Národná banka Slovensko až 1. júna.

Banky anticipujú rast sadzieb ECB

„Väčší vplyv ako sadzby ECB majú sadzby na finančných trhoch. Trhy totiž anticipujú, čo sa udeje. Stačí teda, že ECB oznámi obmedzenie výkupu dlhopisov, alebo sa začne hovoriť o možnom zvýšení sadzieb a trhy už na to reagujú. V rizikových prémiách sa odráža pravdepodobnosť, s akou k tomu môže dôjsť,“ vysvetlil pohyb smerom nahor šéf retailového bankovníctva VÚB Martin Techman.

Nad jedno percento sa dostávajú aj ostatní poskytovatelia úverov. ČSOB banka začiatkom roka poskytovala desaťročnú fixáciu za 0,99 percenta. Dnes je to už 1,59 percenta. Zdražujú aj ďalšie banky: Slovenská sporiteľňa či Tatra banka.

„Úpravou sadzieb reagujeme na situáciu na trhu. Úroky sú stále pomerne nízke a priaznivé. Kto chce dnes riešiť vlastné bývanie, stále má šancu dostať sa k lacnému financovaniu. Na druhej strane však treba dodať, že ak sa situácia na trhu zásadnejšie nezmení, nejde o posledné zvyšovanie cien v tomto roku. Dnes nič nenaznačuje, že by sa vývoj mohol otočiť a že by ceny peňazí začali opäť klesať,“ vysvetlil zvýšenie Juraj Barta, člen predstavenstva Slovenskej sporiteľne.

Najväčší záujem je o 10-ročnú fixáciu hypotéky

Podľa Búlika majú ľudia po spustení vlny zvyšovania úrokových sadzieb najväčší záujem o desaťročnú fixáciu. „Je to pochopiteľné, keďže ide o najdlhšiu plošne rozšírenú fixáciu medzi bankami na Slovensku. Novinkou je 20-ročná fixácia ČSOB, ktorá je zaujímavá pre ľudí s viac ako 20-ročnou splatnosťou. Keďže ide o dočasnú ponuku s minimálnym úrokovým rozdielom oproti desaťročnej fixácii, je táto ponuka pre ľudí zaujímavá,“ vyzdvihuje analytik.

„Dnes je rozdiel medzi 5- a 10-ročnou fixáciou minimálny, avšak v horizonte pár rokov pri predpokladanom raste úrokových sadzieb môže byť voľba dlhšieho fixu tým správnym rozhodnutím. Obzvlášť pri vysokých objemoch úveru, kde by navýšenie úroku povedzme o dve a viac percent mohlo znamenať výrazný rast rodinných nákladov,“ pripomína Šablová.

Banky nechcú pustiť svojich overených klientov

Súčasná úverová turistika je okrem iného zaujímavá tým, že veľká časť refinancovaných klientov zostáva vo svojej pôvodnej banke. „Klienti sa primárne snažia refixovať úver v existujúcej banke a žiadajú o zmenu s cieľom zafixovať si sadzbu na dlhšiu dobu,“ hovorí Búlik.

Podľa neho až 70 percent refinancujúcich klientov zostáva v pôvodnej banke. Len zvyšných 30 percent mení banku kvôli výhodnejším refinančným podmienkam.

Podľa neho to znamená, že má určite zmysel skúsiť zatlačiť na vlastnú banku a vypýtať si lepší úrok pri dlhej fixácii. „Klienti majú pomerne vysokú šancu, že uspejú a nebudú musieť riešiť administratívu okolo refinancovania do inej banky,“ radí analytik. Banky sú podľa neho v takýchto prípadoch ochotné ísť aj pod oficiálne komunikovanú úrokovú sadzbu.

„Väčšina bánk je ochotná znížiť úroky existujúcim klientom. V opačnom prípade riskujú, že stratia zákazníka aj s účtom alebo inými produktami a kompletným platobným stykom. Odchod takéhoto človeka je pre banku v krátkej dobe po schválení čistá strata, keďže na schválenie a spracovanie úveru už vynaložila nemalé náklady. Retenčné aktivity bánk sú stále citeľné a môžeme ich očakávať aj v priebehu tohto roka,“ pripomína nákladové hľadisko refinancovania Šablová.

Sadzby budú aj naďalej rásť

Analytici očakávajú ďalší postupný rast hypotekárnych sadzieb. Súčasná vlna záujmu o refinancovanie s cieľom predĺžiť si fixáciu však podľa nich postupne oslabne.

„Predpokladám, že refixačný tlak zoslabne do jesene, respektíve do konca roka, keď budú pravdepodobne všetky banky poskytovať úvery za zvýšené sadzby v porovnaní so súčasnosťou. Ak však nepríde ďalšia ekonomická kríza napríklad v dôsledku ruskej agresie na Ukrajine a všeobecnej neistoty, záujem o hypotéky bude ďalej rásť,“ prognózuje Búlik.

„Ak by sme čelili len vysokej inflácii a scenárom zvyšovania základnej sadzby ECB na trhu, povedala by som, že nás čaká len veľmi pozvoľné zvyšovanie úrokov, ktoré bude tlmené neustálym konkurenčným bojom, čo by malo zabrániť dramatickému zdražovaniu úverov. Avšak v kontexte súčasných ťažkých dní s možným fatálnym dopadom na jednotlivé ekonomiky sveta môže tento očakávaný vývoj nabrať úplne iný rozmer,“ obáva sa Šablová.

„Predpokladám, že sadzby na hypotéky budú ďalej rásť, keďže banky zapracovávajú vyššie sadzby z medzibankového trhu a z vyšších výnosov štátnych dlhopisov do klientskych sadzieb len postupne,“ naznačuje hlavná ekonómka Slovenskej sporiteľne Mária Valachyová. Vysvetľuje, že finančné trhy počítajú s tým, že Európska centrálna banka bude chcieť skrotiť inflačné očakávania, a preto zvýši svoje kľúčové úrokové sadzby.

Podľa analytičky vnímajú trhy riziko inflácie vážnejšie než hrozbu spomalenia ekonomík v dôsledku vojny na Ukrajine, „preto sadzby na trhu v reakcii na Ukrajinu klesli len minimálne,“ dodáva.

Našli ste chybu? Napíšte nám na [email protected]