Ak klienti nie sú dostatočne finančne gramotní, nepomôže im ani vyššia transparentnosť.

Zdanlivo jednoduchá úloha môže zaskočiť aj dobrých matematikov. Ak klient každý mesiac pošle na investičný účet 100 eur s očakávaným ročným zhodnotením 10 percent, koľko peňazí bude mať ušetrených po dvoch rokoch?

V niektorých prípadoch môže byť správna odpoveď nula. Dôvodom sú vysoké vstupné poplatky a situácia, že klient začne sporiť až vo chvíli, keď splatí celý predplatený poplatok. Prvé dva roky tak iba spláca poplatok.

Hoci podobné prípady sa nedajú zovšeobecniť, práve individuálne excesy motivovali Národnú banku Slovenska, aby pripravila usmernenie týkajúce sa neprimeraného nastavenia poplatkov.

Dôvodom je aj fakt, že základom investovania je potreba začať čo najskôr profitovať z kapitalizácie výnosov. To znamená, že sa zhodnocuje už aj pripísané zhodnotenie. Ak klient platí prvý rok či dva iba poplatky, prichádza o takúto výhodu.

Národná banka Slovenska si všimla viacero prípadov, keď klient namiesto sporenia predovšetkým platil neprimerané poplatky.

Regulátor predstavil prvú verziu svojho usmernenia ešte vlani. Po zapracovaní pripomienok je na stole nová verzia v miernejšej podobe. (Dôležité body nájdete v druhej polovici článku).

Ešte stále ide o návrh, ktorý v týchto dňoch môžu pripomienkovať dotknuté subjekty. Oficiálne vydaný by mohol byť na jar a do platnosti zrejme vstúpi na jeseň.

Zaujímavosťou je, že nejde o novú reguláciu, ale pohľad na to, ako NBS vníma súčasnú legislatívu. Ako sa píše v samotnom materiáli, ide o „právny názor NBS, ktorý bude uplatňovaný pri výkone dohľadu“.

Národná banka zároveň dôležito poznamenáva, že „nebude vydávať písomné vyhodnotenia alebo posúdenia dodržiavania odbornej starostlivosti pri nastavení poplatkovej schémy na základe žiadosti dohliadaného subjektu o jej posúdenie“.

V praxi to znamená, že účastníci trhu budú mať možnosť nastaviť poplatky podľa seba. Dôležité bude vedieť zdôvodniť ich nastavenie. Práve sila argumentácie zrejme zohrá pri prípadnej kontrole a sankciách významnú úlohu.

NBS vysvetľuje, že pojem „odborná starostlivosť“ síce nie je v legislatíve bližšie definovaný, no treba pod ním rozumieť „konkrétne konanie obchodníka s cennými papiermi, ktoré vzhľadom na rozmanitosť činností obchodníka s cennými papiermi pri poskytovaní investičných služieb nie je možné výslovne a vopred zákonne podchytiť“.

Podľa autorov to znamená, že zákonodarca dáva priestor regulátorovi či súdom na konkrétnu interpretáciu.

Ako napríklad píše NBS v predloženom materiáli, „nastavenie poplatkových schém môže byť chápané ako porušenie povinnosti obchodníka s cennými papiermi konať s odbornou starostlivosťou, ak je poplatková schéma nastavená výlučne v prospech obchodníka s cennými papiermi a neberie ohľad na najlepší záujem klienta alebo je v nesúlade s pravidlami pre riadenie konfliktu záujmov“.

Na druhej strane NBS zdôrazňuje, že nechce byť cenovým regulátorom a určovať výšku poplatkov. Tiež rozumie tomu, že investičné poradenstvo majú poskytovať odborne pripravení ľudia, ktorí potrebujú, aby ich čas strávený s klientom bol zaplatený.

Z pohľadu regulovaného subjektu budú dôležité zásady, ktoré NBS uvádza v prezentovanom dokumente.

Transparentné poplatky

Prvou zásadou je transparentnosť poplatkov. Podľa regulátora by mal byť klient transparentne informovaný o všetkých nákladoch a poplatkoch súvisiacich s investíciou. Poplatky majú byť vyjadrené v percentách aj v eurách.

Klient sa tak dozvie nielen to, že poplatok je päť percent, ale aj to, z akej sumy sa počíta a aká je jeho skutočná výška. Pri spomínanom 100-eurovom mesačnom sporení a 50-ročnom investičnom horizonte môže byť poplatok rovných tritisíc eur.

Rovnako dôležitá je povinnosť znázornenia kumulatívneho účinku nákladov na návratnosť investície. Práve vďaka tomu by mal klient pochopiť, koľko ho služba reálne stojí a či mu poplatky nevezmú viac než reálne dokáže zarobiť.

Klient tiež musí byť informovaný o tom, kedy sa takzvaný predplatený poplatok nevracia.

Vrátiť či nevrátiť?

NBS je presvedčená, že klient má za istých okolností právo na vrátanie časti poplatku. Typickým príkladom je predčasné zrušenie služby bez adekvátnej náhrady. To napríklad znamená, že klient vopred zaplatil poplatok za 20 rokov dopredu, ale fond bude zrušený už po desiatich rokoch.

Regulátor tiež hovorí o vrátení alikvotnej časti poplatku v prípade neposkytnutia priebežnej protislužby. Zjednodušene povedané, ak je poplatok počítaný na investičný horizont, klient by mať okrem predajného poradenstva nárok aj na priebežné služby počas trvania zmluvy.

Ide napríklad o ďalšie poradenstvo a o prehodnotenie vhodnosti investície po istom čase. Ak by už investičný sprostredkovateľ nepôsobil na trhu, klient by sa nemal na koho obrátiť, hoci si poradenstvo zaplatil na celé obdobie.

Prax však ukazuje, že vyššie spomenutú požiadavku vedia finančníci obísť tým, že klientovi ponúknu iba „jednorazovú“ službu. Ak dôjde k takejto situácii, regulátor je presvedčený, že klientovi má byť „poskytovaná investičná služba s vyššou pridanou hodnotou“.

Znamená to, že „priebežné poskytovanie investičného poradenstva alebo riadenie portfólia“ už nemusí poskytovať agent, ktorý zmluvu dojednal. Následný servis má zabezpečiť správcovská spoločnosť či obchodník s cennými papiermi, pre ktorého agent pracoval.

Ako sa počíta poplatok

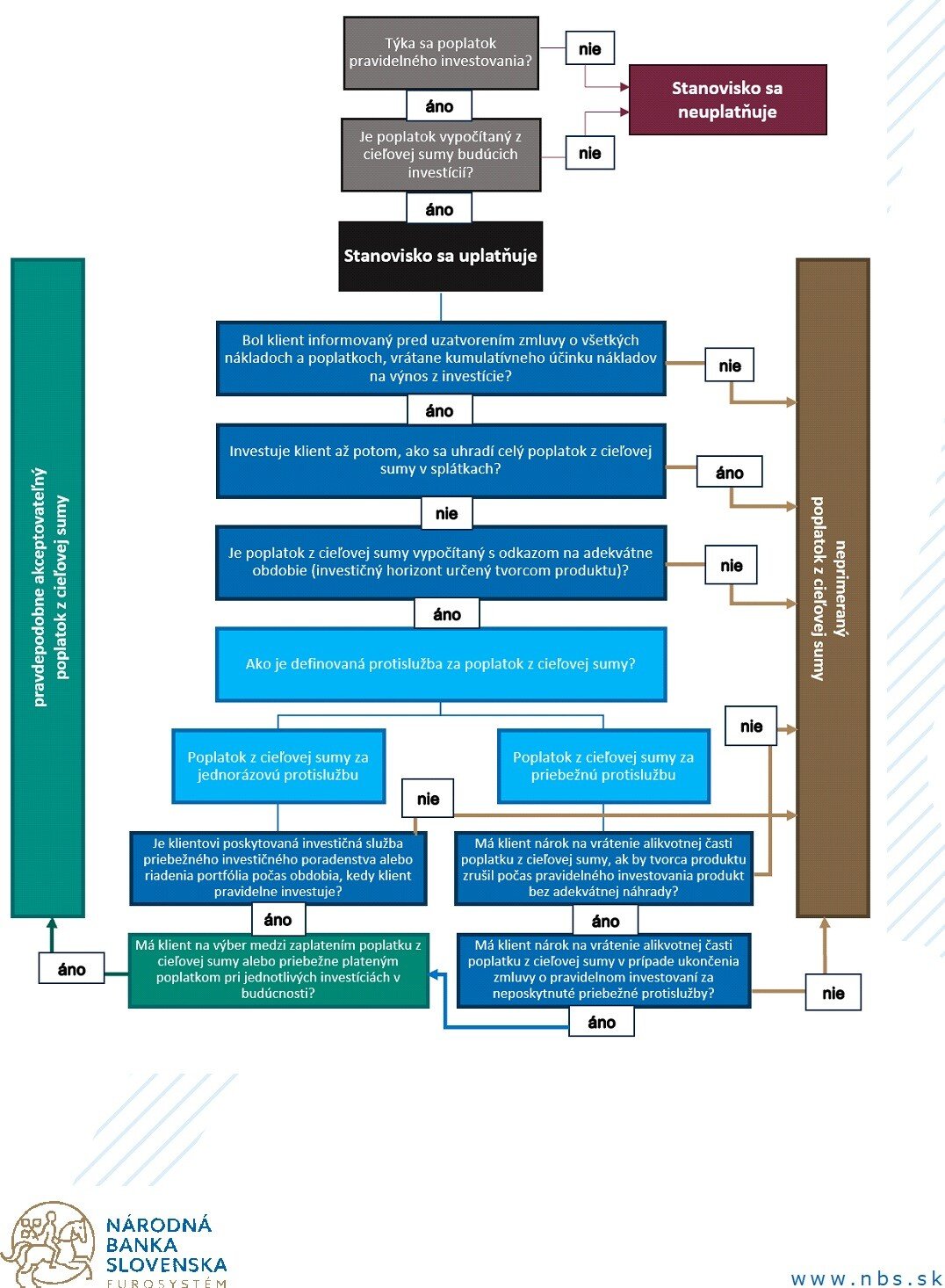

Z pohľadu klienta je dôležitá nielen výška poplatku v percentách, ale aj takzvaná cieľová suma, z ktorej sa počíta.

Zjednodušene povedané, ak je mesačná suma 100 eur a investičný horizont 10 rokov, cieľová suma je 12-tisíc eur. Pri 50 rokoch je už cieľová suma 60-tisíc. V druhom prípade je teda aj poplatok násobne vyšší, hoci mesačná platba je rovnaká. Práve takto si agenti často zvyšujú svoje odmeny.

Regulátor považuje za problém, ak je investičný horizont umelo nastavený na príliš dlhé obdobie práve v snahe získať vyšší poplatok.

Podľa usmernenia sa má poplatok počítať pre adekvátne obdobie s ohľadom na investičný horizont finančného nástroja alebo prevládajúcich finančných nástrojov.

V rámci príkladov NBS spomína, že ak napríklad 60 percent portfólia tvoria akcie s minimálnym horizontom osem rokov, adekvátnym obdobím by malo byť tiež osem rokov – teda „nie je adekvátne určiť poplatok s odkazom na dlhšie obdobie“.

Na druhej strane, ak by dominovali v portfóliu dlhopisy s investičným horizontom štyri roky, adekvátne obdobie by malo byť štyri roky.

NBS tiež píše, že ak sú finančné nástroje „zaradené do portfólia finančných nástrojov za účelom dlhodobého investovania, s ktorým je spojená daňová úľava, môže byť adekvátnym obdobím aj zákonom stanovené minimálne obdobie zriadenia portfólia“.

Ide napríklad o 15 rokov pri dlhodobom investičnom sporení, ako to upravuje zákon o cenných papieroch.

Investovanie od prvého dňa

V prípade, že klient platí poplatok v splátkach, NBS tiež považuje za dôležité, aby už aj prvá platba smerovala na investíciu. Neplatí teda, že investovať sa má až po úplnom zaplatení poplatku.

NBS však nehovorí, aká časť má smerovať na investovanie. To necháva na trh. Ak by sa vyskytli prípady, že 99 percent mesačnej sumy by išlo na poplatok a iba jedno percento na investovanie, takýto model by regulátor mohol vyhodnotiť, že je v rozpore s ich usmernením.

Dá sa teda očakávať, že trh usmerní dohľadová prax a prípadné napomenutia či finančné pokuty.

Výber medzi priebežným a predplateným poplatkom

V prvom návrhu usmernenia NBS uvádzala právo výberu medzi predplateným a priebežným poplatkom. Priebežný znamená, že sa počíta z reálne zaplateného poistného. Napríklad päť percent z každej mesačnej splátky.

Pôvodná verzia dokumentu žiadala, aby predplatený poplatok bol nižší ako priebežne uhrádzaný. Od tohto regulátor upustil.

Na druhej strane ponechal v dokumente ako príklad dobrej praxe „výber medzi možnosťou platiť priebežne uhrádzané poplatky bez určenia cieľovej sumy investície alebo platiť poplatok z cieľovej sumy“. To sa dá pochopiť tak, že ak klient nebude mať možnosť výberu, nemusí to byť problém. Opäť však bude záležať na konkrétnej situácii.

Regulátor zároveň píše: „Ak by klient nemal možnosť výberu, je tu riziko uprednostnenia záujmov správcovskej spoločnosti, obchodníka s cennými papiermi alebo finančného agenta, pred záujmami klienta, keďže motivuje tieto osoby k tomu, aby klientovi navrhovali stanovenie čo najvyššej cieľovej sumy.“

Rovnako za dobrú prax považuje regulátor, ak je celkový predplatený poplatok nižší ako priebežný.

Dôležitá finančná gramotnosť

Celý dokument stojí predovšetkým na transparentnosti informácií. Dôležité je, aby klient nielen dostal informácie, ale aby im rozumel a vedel sa rozhodnúť. Rozhodujúca je tak finančná gramotnosť klientov.

Zdroj: NBS

Zdroj: NBS