Realitné podielové fondy predávané bežným investorom zarobili za uplynulé tri roky v priemere tri percentá ročne. Fondy pre bonitných investorov pritom dosahujú výnos bežne aj osem a viac percent. Samotný rezidenčný trh vzrástol vlani o 20 percent. Investori sa preto pýtajú: Prečo realitné fondy len s ťažkosťami pokrývajú infláciu?

Odborníci, ktorých oslovil Forbes.sk, vysvetľujú, že fondy pre bežných investorov neinvestujú do bytov a domov, ale do komerčných nehnuteľností. Prudký rast trhu s bývaním im teda uniká. Od fondov kvalifikovaných investorov sa navyše líšia v schopnosti prijať riziko, čo im ešte viac znižuje výnosy.

Cieľom je aspoň prekonať infláciu

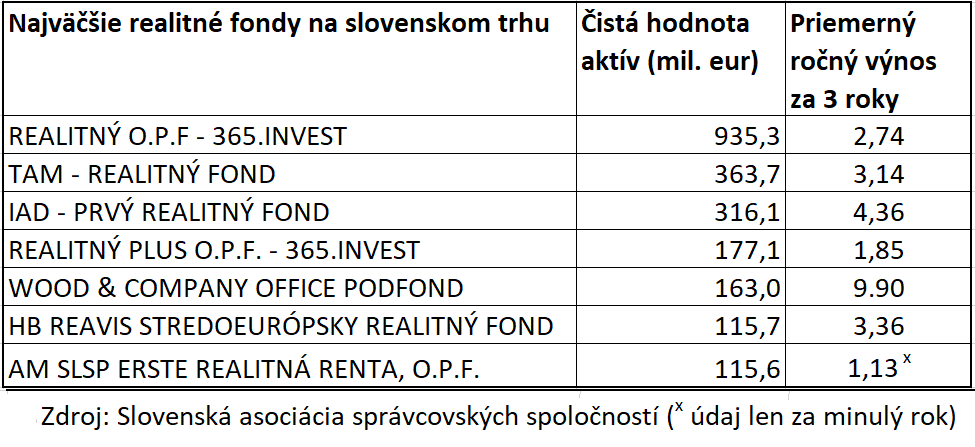

Najväčší bežne predávaný realitný fond na Slovensku patrí do portfólia spoločnosti 365.invest. Spravuje majetok v hodnote 935 miliónov eur. Za minulý rok dosiahol výnos 3,04 percenta. Nepodarilo sa mu teda prekonať infláciu, ktorá predstavovala 3,2 percenta.

Celotrhový priemer, ktorý zahŕňa aj lepšie zarábajúce fondy kvalifikovaných investorov, dosahuje zhodnotenie 3,34 percenta. Aj toto číslo je teda len tesne nad infláciou.

Pri fondoch kvalifikovaných investorov sú však čísla vyššie. Napríklad Office podfond od spoločnosti Wood & Company dosahuje priemerný ročný výnos za posledné tri roky 9,9 percenta.

Tieto fondy však nie sú dostupné každému. Kvalifikovaným investorom je podľa zákona človek, ktorý je schopný jednorazovo investovať 125-tisíc eur, alebo vie preukázať dostatočné znalosti a skúsenosti s investovaním. Správcovské spoločnosti v tom prípade spravidla znižujú minimálny vklad na 50-tisíc eur.

Výnosy realitných fondov na Slovensku

Riadia sa inými pravidlami

„Fondy kvalifikovaných investorov nepodliehajú natoľko prísnym reguláciám zákona o kolektívnom investovaní. Môžu teda ísť do vyššieho rizika a majú aj vyšší potenciál zhodnotenia,“ hovorí Tomáš Cár, transakčný manažér realitných fondov spoločnosti 365.invest.

„Dôležité je, že na fondy kvalifikovaných investorov sa vzťahuje iný typ legislatívy, z ktorej napríklad vyplýva, že nemusia držať v portfóliu fondu tzv. likvidnú zložku,“ približuje člen predstavenstva spoločnosti IAD Investments Vladimír Bolek. Tá by mala predstavovať až desať percent hodnoty portfólia fondu, vďaka čomu by mali byť schopné investorov vyplatiť už do desiatich dní.

„Retailové fondy musia držať viac hotovosti, aby zabezpečili likviditu fondu pri požiadavke investora o vyplatenie vkladu. Takéto držanie hotovosti na účtoch je náklad navyše, ide o peniaze, ktoré nezarábajú a znižujú tak celkový výnos pre investorov,“ dodáva Martin Šmigura, investičný riaditeľ vo Wood & Company.

Dodáva, že fondy kvalifikovaných investorov majú obyčajne nižšiu likviditu vložených peňazí, nemusia teda vedieť vždy garantovať dostatok hotovosti na výplatu investorov, „vďaka čomu možno prostriedky flexibilnejšie investovať do aktív.“

Schopnosť prijať riziko

Zásadný rozdiel je však v schopnosti akceptovať riziko. Zákon napríklad fondom kvalifikovaných investorov umožňuje podnikať s vyššou pákou úveru vo forme bankových peňazí. Zvyšuje tak výkonnosť klientskych vkladov.

Rozdielne sú aj náklady – bežné fondy musia pri veľkom počte drobných investorov platiť viac za akvizíciu či personál. Naopak fondy kvalifikovaných investorov na nákladoch dokážu ušetriť, keďže majú menší počet klientov s vyššími individuálnymi vkladmi.

Prečo zarábajú oveľa menej ako realitný trh?

Ďalším parametrom, v ktorom retailové fondy zaostávajú, je porovnanie s realitným trhom. Ten vykazuje vysoké prírastky a láka na kúpu investičnej nehnuteľnosti nových a nových kupujúcich. Investorom do fondov sa teda nepáči, že ich realitné investície sa na tomto trende nevezú.

Dôvodom, prečo sa musia uspokojiť s nižším výnosom, je fakt, že ich fondy investujú do rôznych realitných segmentov, napríklad administratívy, logistiky či maloobchodu, no nie do bytov a domov. Ide teda o systémový problém. Žiadny realitný fond na Slovensku zatiaľ neinvestuje do rezidenčných nehnuteľností. Fondy si vyberajú komerčné nehnuteľnosti, ktoré sú jednoduchšie na správu.

„Realitné fondy slovenských správcov majú prevažnú väčšinu majetku zainvestovanú do kancelárskych budov, nákupných centier a spoločností spravujúcich rôzne kategórie nehnuteľností. Tieto segmenty nezažívali v posledných dvoch rokoch najlepšie časy,“ vysvetľuje finančný analytik OVB Allfinanz Slovensko Marián Búlik.

„Ak aj má niektorý fond nakúpené akcie konkrétneho developera, tie rozhodne nerastú tempom zdražovania cien nehnuteľností,“ dodáva. Ak by chceli realitné fondy dosahovať vyššie výnosy, museli by podľa analytika výrazne prekopať štruktúru svojich aktív.

„Predovšetkým by museli rozšíriť portfólio na ziskovejšie segmenty, ako je development, výstavba bytov a priemyselných parkov. Za zváženie by stáli aj investície do konkrétnych developerských projektových spoločností zameraných výlučne na kúpu pozemku, výstavbu a odpredaj postavených nehnuteľností,“ naznačuje Búlik. Upozorňuje však, že týmito krokmi by realitné fondy výrazne zvýšili rizikovosť svojho portfólia.

Obstoja realitné fondy v konfrontácii s infláciou?

Realitné fondy pre bežných investorov dnes bojujú s tým, ako prekonať infláciu. Podľa odborníkov, ktorých sme oslovili, by s tým však problém mať nemali. Významnú zložku ich výnosov totiž tvorí nájomné. A zmluvy s komerčnými nájomcami obsahujú inflačné doložky.

„Inflácia by sa pri správne nastavenej správe nehnuteľnosti a manažmente nájomcov mala pretaviť aj do vyššieho nájomného prostredníctvom každoročnej indexácie nájmov,“ hovorí Cár z 365.invest.

Toto navýšenie sa však podľa neho môže udiať s časovým oneskorením podľa nastavenia jednotlivých nájomných zmlúv. Je teda možné, že príjmy fondov budú za zrýchlením inflácie jeden rok meškať.

Sú ešte atraktívnou investíciou?

„Realitné investície by mali fungovať ako vhodný doplnok a diverzifikácia celkovej investičnej stratégie,“ hovorí Cár. Podľa neho by mohli tvoriť zhruba 10 až 20 percent z celkového majetku investora.

„Investovanie do realít je bezpečnejšie, minimálne kvôli existencii reálnej zábezpeky vo forme konkrétnej nehnuteľnosti. Optimálne pre investora je však investovať do viacerých investičných tried a rozhodovať by sa mal najmä o pomere, v akom bude investovať medzi týmito triedami na základe jeho rizikového profilu,“ dodáva.

Bolek z IAD Investments odporúča realitné aktíva tým, ktorí majú záujem investovať na obdobie dlhšie ako päť rokov. „Realitné fondy sú vhodnou alternatívou pre investorov, ktorí hľadajú perspektívu dlhodobej výkonnosti bez významných výkyvov,“ dodáva.