Európska centrálna banka dnes podľa očakávania znížila úrokové sadzby o 0,25 percentuálneho bodu. Ako už skôr pre Bloomberg uviedol aj guvernér NBS Peter Kažimír, nasledovať by mohli ďalšie dve až tri znižovania.

Hoci na vývoj hypotekárnych sadzieb má vplyv viacero faktorov, vrátane úročenia štátnych dlhopisov a bankovej konkurencie, uvoľňovanie monetárnej politiky sa významne prejaví na cene úverov na bývanie.

Aktuálne sa sadzby hypoték pri päťročných fixáciách držia tesne pod štyrmi percentami a v prípade trojročných sadzieb sú ešte o pár desatín bodu lacnejšie. V priebehu roka by sa tak sadzby mohli zastabilizovať okolo úrovne troch percent. To by mohol byť na dlhšie obdobie nový hypotekárny štandard.

Nie každému sa však vyplatí vyčkávať na to, kým sadzby klesnú. Hrozí totiž, že za nehnuteľnosť zaplatíte oveľa viac, keďže ceny realít veľmi pružne reagujú na vývoj sadzieb.

Čakatelia na vlastné bývanie by mali sledovať viaceré dôležité parametre. Nižšie v článku nájdete príklady toho, ako znižovanie sadzieb a zvyšovanie cien ovplyvní mesačnú splátku.

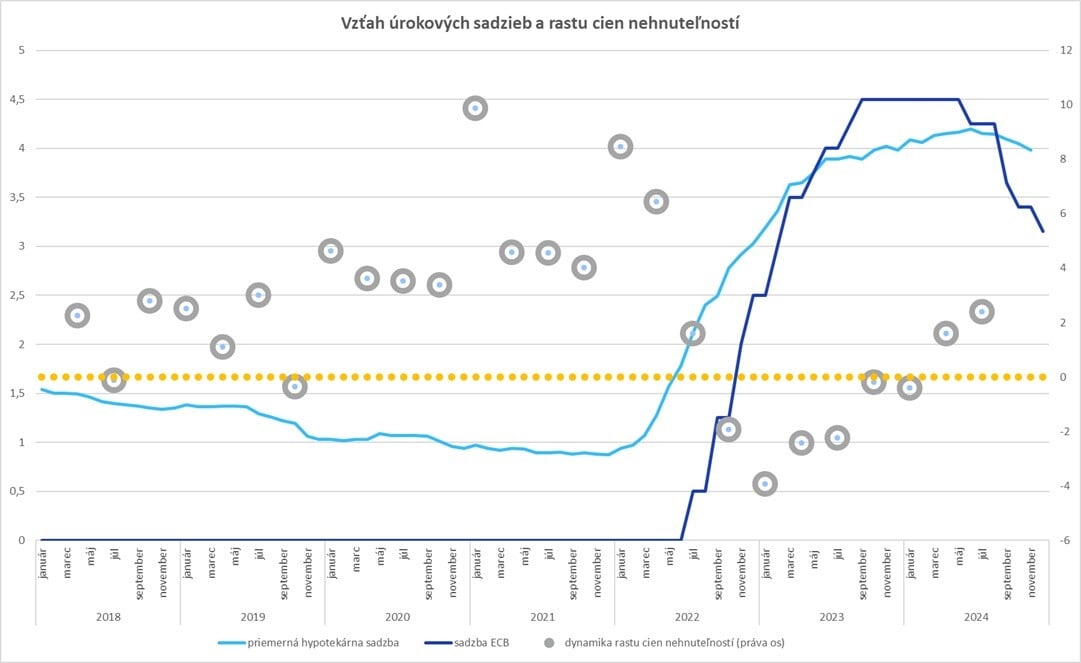

Najprudší nárast ponukových cien nehnuteľností nastal v prvom kvartáli 2021. Súvisí to aj s tým, že ešte koncom roka 2020 sa priemerná úroková sadzba pri hypotékach dostala pod psychologickú hranicu jedného percenta.

Pre potenciálnych dlžníkov to bol dôležitý signál, že sadzby už nemajú kam padnúť a nastal čas využiť situáciu. Zvýšený dopyt následne hnal ceny nehnuteľností prudko hore.

Tu je dôležité pripomenúť, že ECB znížila základnú sadzbu na nulu už v roku 2016, v roku 2019 iba mierne upravila sterilizačnú sadzbu.

Banky tak znižovali sadzby, najmä vplyvom konkurenčného prostredia, ešte niekoľko rokov po úprave sadzieb zo strany centrálnej banky.

Tiež však treba dodať, že vplyv na ceny úverov malo okrem výšky sadzieb ECB aj takzvané kvantitatívne uvoľňovanie, teda skupovanie dlhopisov zo strany centrálnej banky.

Ďalší významnejší nárast cien nehnuteľností nastal začiatkom roka 2022. To už trhy neočakávali zlacňovanie hypoték, skôr naopak. Kupujúci sa však snažili využiť posledné chvíle lacných peňazí na kúpu bytu či domu. Práve to cez vyšší dopyt opäť prudšie zvýšilo ceny nehnuteľností.

V júli 2022 ECB zmenila kurz a zvýšila sadzbu. Na zmene cenového trendu realít sa to neprejavilo hneď. V treťom kvartáli 2022 ponukové ceny nehnuteľností ešte mierne rástli.

Zlacňovanie realít nastalo koncom roka a pokles inzerovaných cien pokračoval až do začiatku roka 2024.

Prvé zníženie sadzieb prišlo v júni 2024, predávajúci reagovali veľmi rýchlo, už v druhom kvartáli nastalo zvyšovanie, ktoré pokračovalo aj v treťom kvartáli. Informácie o cenách za posledný štvrťrok zverejní NBS v utorok 4. februára.

Nižšie sadzby znamenajú vyšší úver

Predávajúci sú aktuálne v lepšej pozícii, vedia, že sa im oplatí vyčkávať, kým bude na trhu viac lacných peňazí a teda aj vyšší dopyt. Naopak, kupujúci musia starostlivo zvažovať a hľadať vhodný moment.

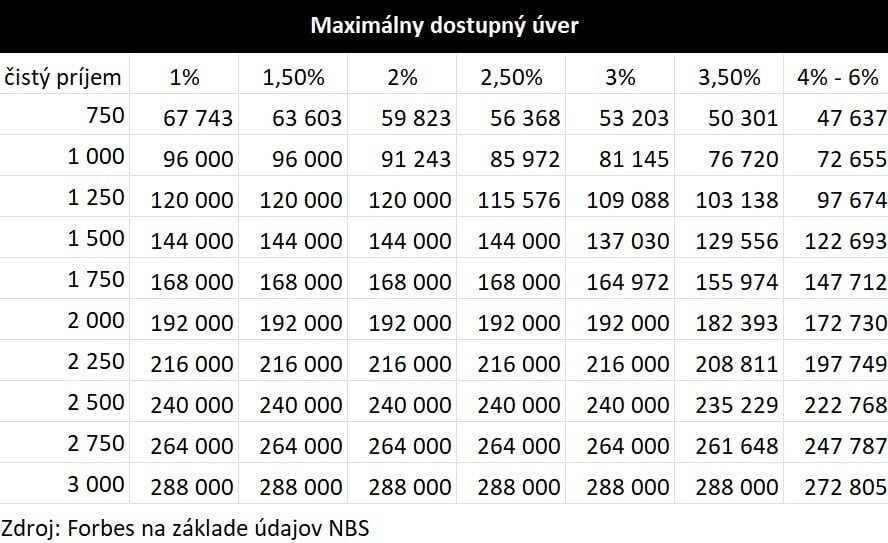

V prípade žiadateľov o hypotéku sú dôležité pravidlá NBS proti nadmernému zadlžovaniu. Zjednodušene povedané, čím je úroková sadzba vyššia, tým nižší úver dosiahnu.

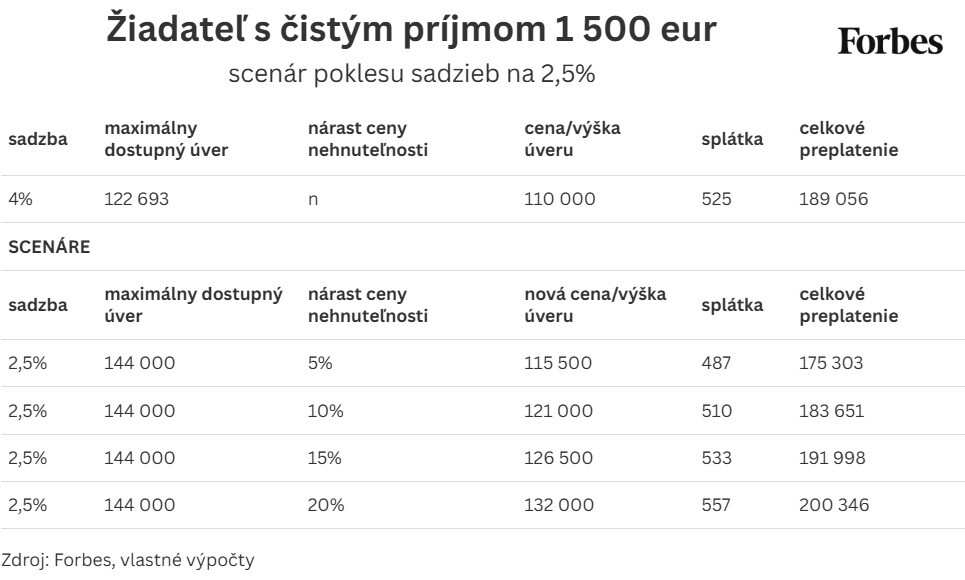

Napríklad bezdetný kupujúci s čistým príjmom 1 500 eur by pri päťpercentnej sadzbe získal hypotéku maximálne 122-tisíc eur, pri 3,5-percentnej sadzbe by to bolo 129-tisíc a pri 2,5-percentnej až 144-tisíc.

Zjednodušene povedané, celkové zadlženie nesmie byť vyššie ako osemnásobok čistého ročného príjmu – ukazovateľ DTI – a súhrn splátok nesmie presiahnuť 60 percent čistého príjmu – DSTI – po odrátaní životného minima.

Banka zároveň musí testovať, či klient spĺňa tento parameter aj pri zvýšení úrokovej sadzby o dva percentuálne body, maximálne však na šesť percent. To v praxi znamená, že maximálny úver je rovnaký v prípade, že banka ponúka štyri, päť alebo šesť percent.

Tiež platí, že pri nízkych sadzbách zhruba do 2,5 percenta je dôležitým limitujúcim faktorom DTI, pri vyšších sadzbách je to druhý ukazovateľ DSTI.

Zdroj: Forbes na základe pravidiel NBS

Zdroj: Forbes na základe pravidiel NBS

NBS tiež vyžaduje, aby úver nebol vyšší ako 80 percent hodnoty založenej nehnuteľnosti – LTV. To sa dá najmä v prípade mladých žiadateľov bez vlastných zdrojov obísť založením druhej nehnuteľnosti, napríklad rodičovskej. Modelové príklady Forbesu pre ľahšiu ilustráciu počítajú práve so situáciou, že klient nemá vlastné zdroje a musí si požičať celú kúpnu cenu.

Ani 15-percentné zdraženie nemusí byť problém

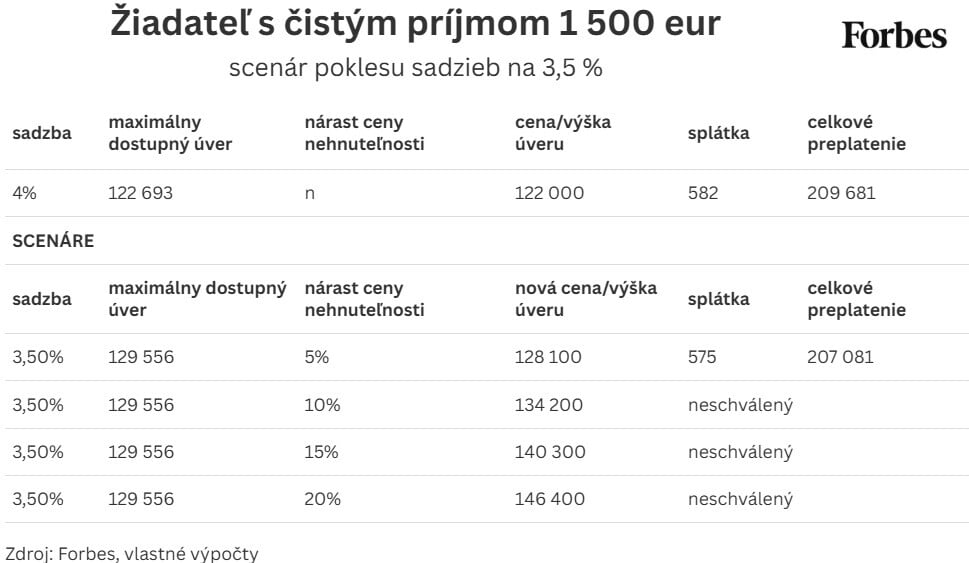

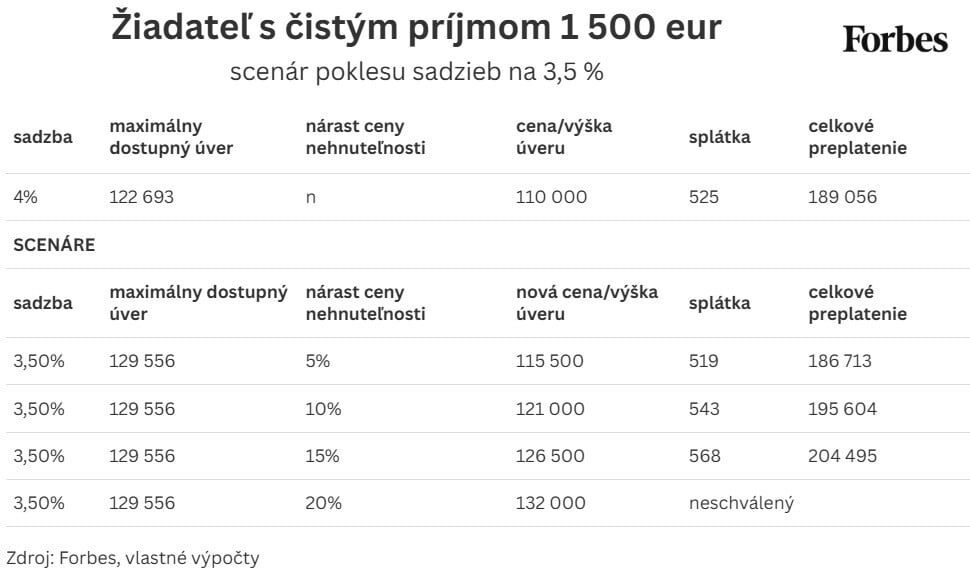

Na možnosti žiadateľov o úver sa Forbes pozrel cez modelové príklady viacerých klientov. V prvom prípade má klient čistý príjem 1 500 eur. Pri súčasných štvorpercentných sadzbách mu banka odsúhlasí úver vo výške 122-tisíc eur.

Pokiaľ by si kupoval nehnuteľnosť za 122-tisíc eur, splátku pri 30-ročnej hypotéke by mal vo výške 582 eur. Ak by však počkal na pokles sadzieb, za 3,5-percentnú hypotéku by zaplatil 548 eur a pri troch percentách by to bolo iba na 514 eur. Otázne však je, či by mu 122-tisícová hypotéka stačila, keďže ceny nehnuteľností medzitým porastú.

Forbes počítal výhodnosť vyčkávania za predpokladu poklesu sadzieb a nárastu cien nehnuteľností. Ak by sa sadzby znížili na 3,5 percenta, klient by dosiahol na väčšiu hypotéku až vo výške 129-tisíc eur. Pokiaľ by sa cena vytúženej nehnuteľnosti zvýšila o päť percent na 128-tisíc eur, hypotéku by získal a dokonca by na celkovom preplatení zaplatil o čosi menej. Vyčkávanie by sa mu tak dokonca oplatilo.

Ak by však cena vytúženej nehnuteľnosti vzrástla o 10 percent na 134-tisíc eur, potenciálny kupec by mal smolu, pretože by mu banka nemohla požičať takú vysokú sumu.

Zdroj: Forbes

Prvý modelový príklad počítal s tým, že klient pôjde „natesno“, to znamená, že si bude kupovať nehnuteľnosť za maximálnu hypotéku, ktorú mu banka dokáže schváliť. Ak by sa však rozhodol pre mierne lacnejšiu nehnuteľnosť, vyčkávanie na nižšie sadzby by bolo bezpečnejšie.

V druhom prípade si rovnaký klient síce môže pri štvorpercentnej hypotéke požičať rovnako až 122-tisíc eur, ale vo výhľade má nehnuteľnosť za 110-tisíc eur. Ako vidieť v druhej tabuľke, v takom prípade má dostatočnú rezervu na to, aby získal dostatočný úver aj v prípade, že sa cena nehnuteľnosti zvýši o desať či dokonca 15 percent.

Celkové preplatenie by však bolo vyššie ako v prípade, že by si nehnuteľnosť kúpil hneď za vysokú štvorpercentnú sadzbu, ale za pôvodnú cenu. V tom konkrétnom prípade sa čakanie neoplatí.

Zdroj: Forbes

Ak padnú sadzby ešte nižšie

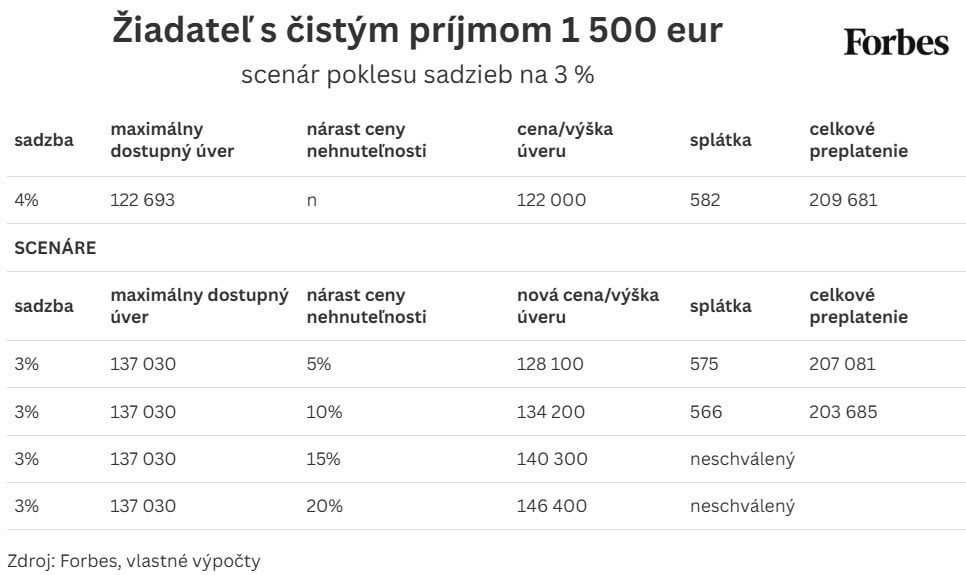

Iná situácia by nastala, ak by sa úrokové sadzby znížili ešte výraznejšie na rovné tri percentá. V takom prípade by sa klientovi oplatilo vyčkávať na lacnejší úver aj v prípade, že nehnuteľnosti by vzrástli o 10 percent. Celkové preplatenie by bolo dokonca nižšie aj v prípade okamžitej kúpy.

Nárast cien o viac ako 15 percent by však spôsobil, že žiadateľ nezíska hypotéku.

Zdroj: Forbes

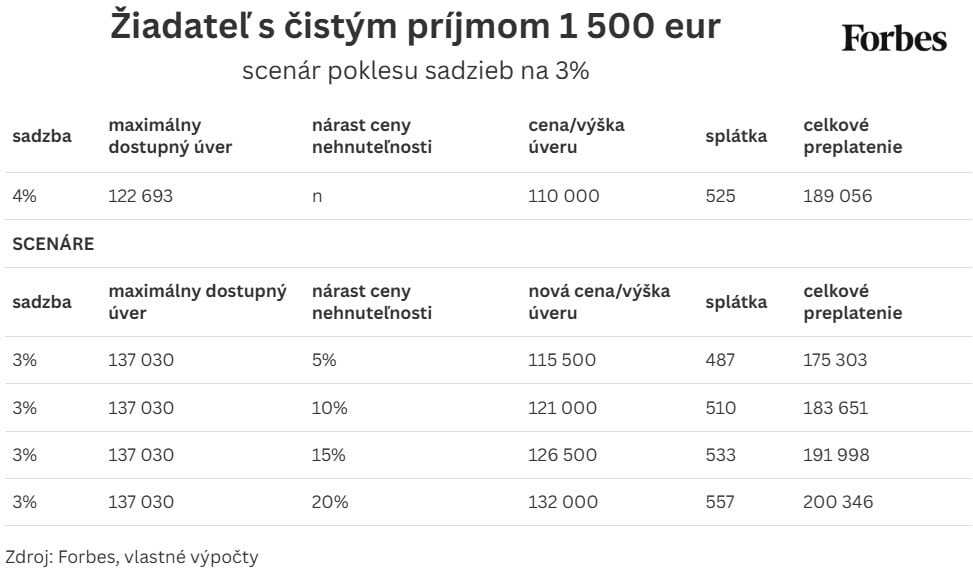

Pokiaľ by žiadateľ nešiel s hypotékou na hranu, ale uspokojil by sa s lacnejšou nehnuteľnosťou, jeho možnosti by sa zvýšili. Ako však vidieť v tabuľke, hoci by mohol úverom financovať aj rast ceny o 20 percent, celkové preplatenie by bolo vyššie.

Zdroj: Forbes

A čo ak sadzby padnú až na 2,5 percenta?

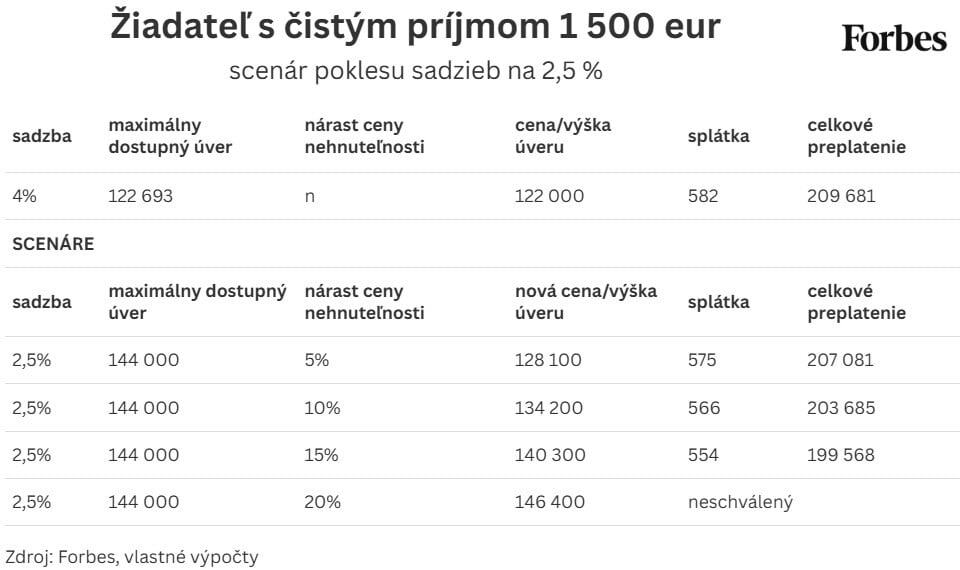

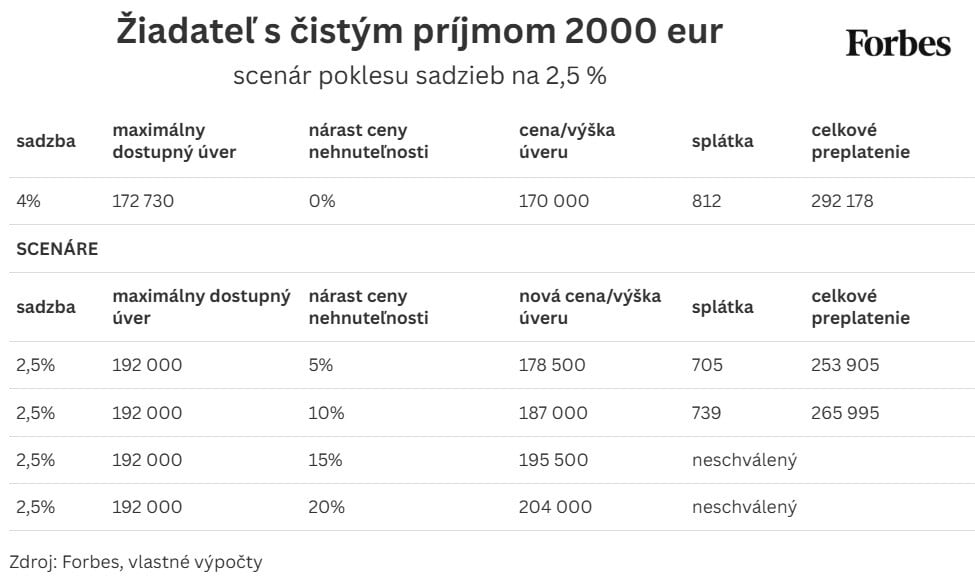

Vo veľmi optimistickom scenári by mohli hypotéky klesnúť až na 2,5 percenta. V takom prípade by sa klientovi oplatilo vyčkávať aj v prípade, že by ceny nehnuteľností mali vzrásť až o 15 percent. Aj v takom prípade by bolo celkové preplatenie nižšie.

Pri 20-percentnom náraste cien nehnuteľností by však už nezískal úver.

Zdroj: Forbes

Opäť platí, že by bol v lepšej situácii, ak by nešiel na hranu a namiesto 122-tisícového bytu by si vybral len 110-tisícový byt.

Zdroj: Forbes

S vyšším príjmom sa situácia mení

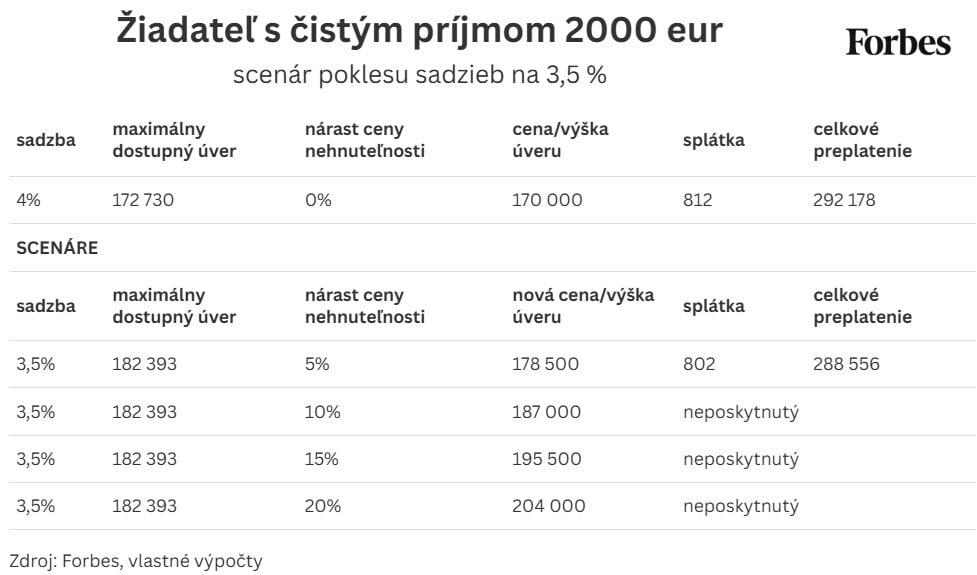

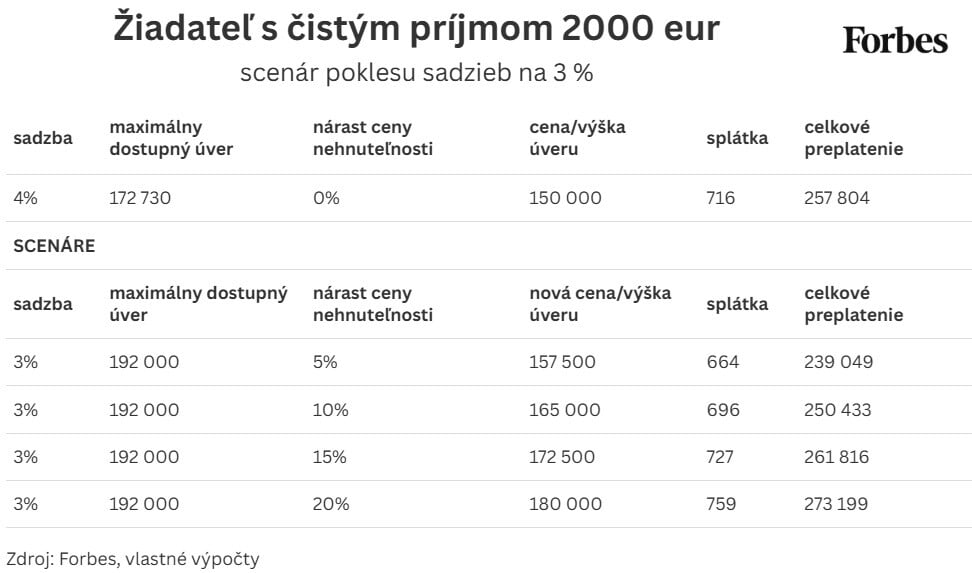

Ďalší modelový príklad sa pozerá na klienta s čistým príjmom dvetisíc eur, ktorý by pri štvorpercentnej sadzbe získal od banky úver až vo výške 172-tisíc eur. Priložená tabuľka ukazuje, že ak by vyčkával na lacnejšiu hypotéku na úrovni 3,5 percenta, oplatilo by sa mu to v prípade, že by sa ceny nehnuteľností zvýšili o päť percent. Prudší nárast cien by však znamenal nedostupnosť hypotéky.

Zdroj: Forbes

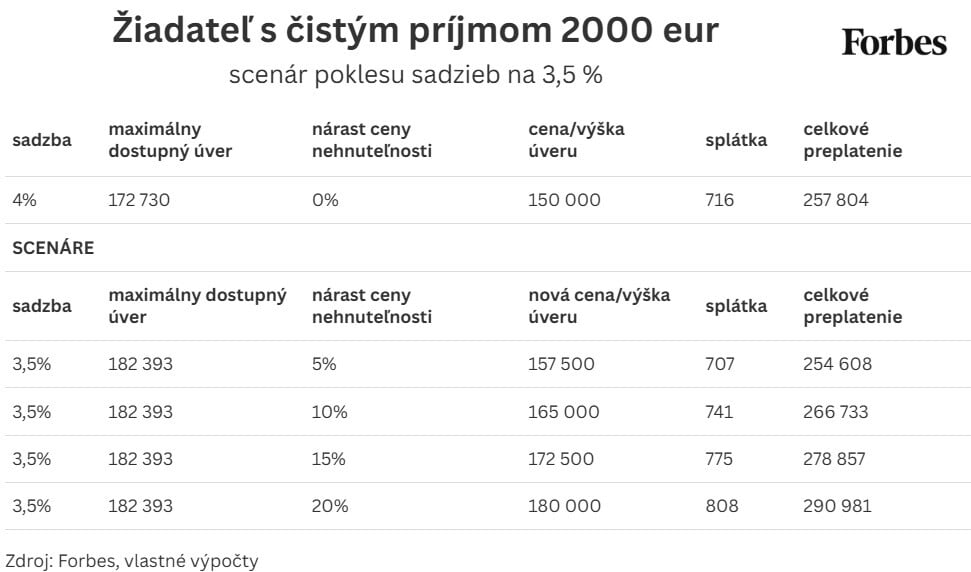

Ak by si však namiesto 170-tisícovej nehnuteľnosti vyhliadol lacnejšiu za 150-tisíc eur, hypotéku by získal aj pri náraste cien o 20 percent, celkové preplatenie by však bolo vyššie s výnimkou nárastu o päť percent.

Zdroj: Forbes

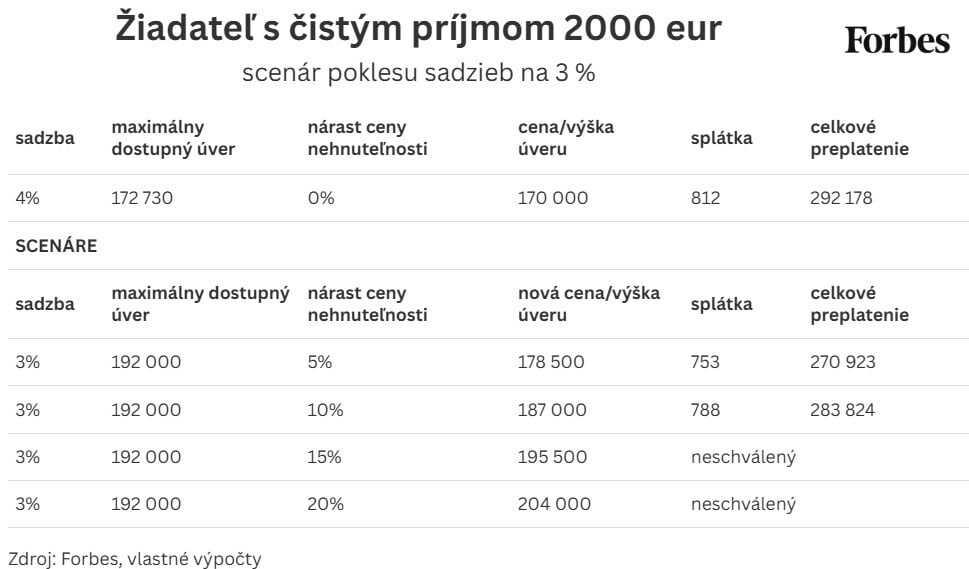

Pokles úrokových sadzieb na tri percentá by v prípade tohto klienta znamenal, že by sa mu oplatilo čakať na lacnejšiu hypotéku aj za cenu nárastu cien o 10 percent. Pri väčšom zdražovaní by už na hypotéku nedosiahol.

Zdroj: Forbes

Opäť sme sa pozreli aj na situáciu, keby žiadateľ nešiel na hranu, ale požičal by si menej, v tomto prípade 150-tisíc eur. Opäť je dôležité sledovať celkové preplatenie.

Zdroj: Forbes

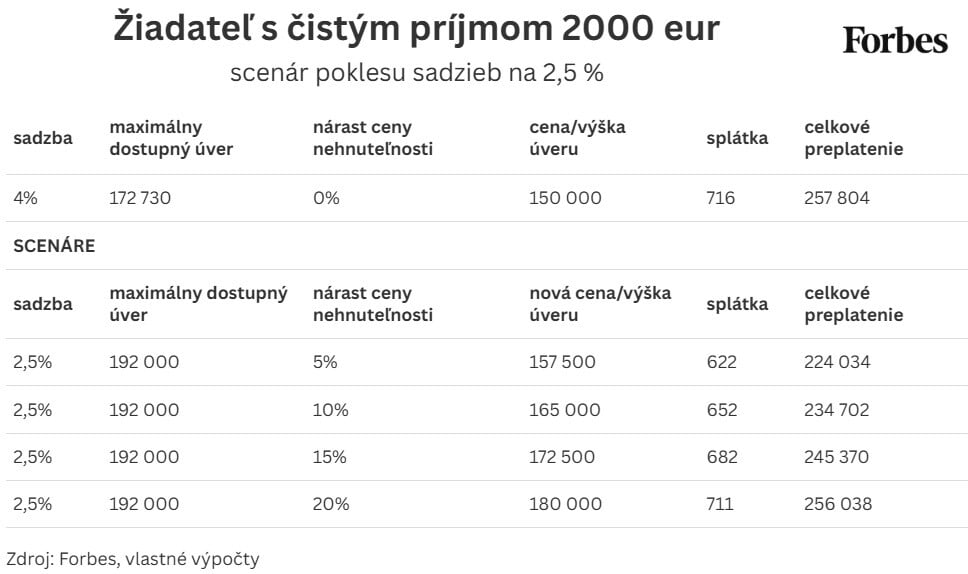

Pokles úrokových sadzieb na 2,5 percenta nemusí byť reálny, ak by však nastal, čakateľov by odmenil.

Zdroj: Forbes

Mierne iná situácia by nastala, ak by mal žiadateľ vyhliadnutý lacnejší byt.

Zdroj: Forbes

Pravidlo sa opakuje

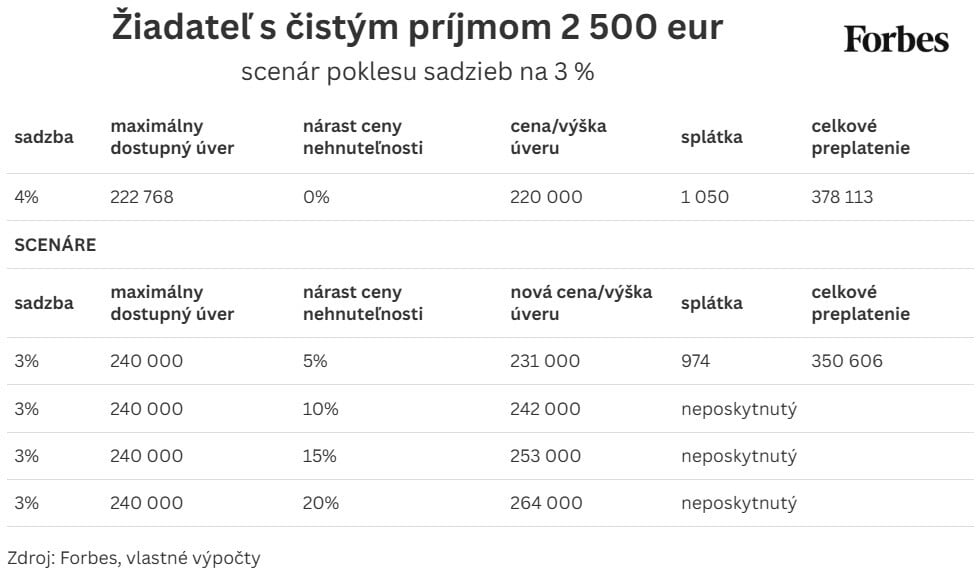

V treťom prípade sme sa pozreli na situáciu klienta s čistým príjmom 2 500 eur. Aj tu platí, že čakanie na lacnejšie hypotéky sa môže oplatiť. Pozor si však treba dávať na to, či klient dosiahne na vytúženú hypotéku.

Zdroj: Forbes

Rovnako platí, že čím bude úroková sadzba v budúcnosti nižšia, tým výhodnejšie sa čakanie ukazuje.

Zdroj: Forbes

Pri nižších sadzbách a bonitnejších klientoch si treba uvedomiť, že limitujúcim faktorom nie je pomer splátky k čistému príjmu, ale celkové zadlženie. Aj preto je limit na maximálny úver rovnaký v prípade sadzby 2,5 percenta a tri percentá.

Zdroj: Forbes