Podľa guvernéra NBS sú možné až štyri zníženia úrokových sadzieb.

V bare sa stretnú guvernéri Fedu, ECB a BoJ. Ktorý z nich si objedná vyššie úrokové sadzby? Nečakajte vtipnú pointu, slovník centrálnych bankárov veľa humoru neobsahuje. Napriek tomu sú ich slová pozorne sledované.

Nadľahčený úvod článku má za cieľ ilustrovať rozdielny prístup trojice dôležitých centrálnych bánk k monetárnej politike v januári. Pre ľudí, ktorí posledný rok nesledovali situáciu, môže byť vývoj dokonca prekvapivý.

Bank of Japan zvýšila ešte v piatok základnú úrokovú sadzbu o 25 bázických bodov na pol percenta. Európska centrálna banka by mala budúci týždeň pokračovať v uvoľňovaní menovej politiky a americký Fed s najväčšou pravdepodobnosťou nebude meniť sadzby.

Japonskí jastrabi

Práve Japonsko je pritom krajinou, ktorá si dlhé roky držala úrokové sadzby v záporných číslach. Dôvodom bola deflácia a súvisiace problémy, napríklad starnutie obyvateľstva.

Zmena v monetárnej politike nastala až v marci minulého roka. V júli sa základná sadzba zvýšila na 0,25 percenta. V decembri centrálna banka k zvyšovaniu nepristúpila, avizovala však ďalšie zvyšovanie, ktoré sa aktuálne potvrdilo.

Regulátor v čerstvom rozhodnutí píše, že ekonomika krajiny bude pravdepodobne rásť nad svoj potenciál. Práve to predstavuje inflačné riziko. Portál Investing.com pripomína, že hlavný japonský akciový index i jen v reakcii najskôr zosilneli, Nikkei však uzatvoril obchodný deň v červených číslach.

„Jen po rozhodnutí vzrástol až o 0,8 percenta na 154,845 jenu za jeden dolár. Po tlačovej konferencii guvernéra Kazua Uedu, ktorý uviedol, že nárast základnej inflácie je ‚mierny‘ a že centrálna banka sa s ďalším sprísňovaním politiky neponáhľa, sa zisky znížili,“ píšu.

Aktuálne je základná úroková sadzba v Japonsku najvyššia od krízového roka 2008. Európa aj USA si za ten čas prešli kvantitatívnym uvoľňovaním, prudkým sprísňovaním monetárnej politiky a aktuálne opäť vidieť uvoľňovanie.

Kažimír čaká dve až štyri znižovania

Člen rady guvernérov ECB a šéf NBS Peter Kažimír v rozhovore pre Bloomberg uviedol, že zníženie úrokových sadzieb na budúci týždeň je takmer isté a nasledovať budú pravdepodobne ďalšie dve až tri.

Zároveň dodal, že zvýšená neistota znamená, že ECB musí zostať pohotová pre prípad, že sa situácia zmení. „Tri alebo štyri zníženia za sebou sú uskutočniteľné, ale zároveň musím povedať, že na to nemôžeme prisahať,“ dodal.

Fed sadzby znižoval v decembri, tentoraz by nemal. Šéfka clevelandského Fedu Beth Hammack v minulotýždňovom rozhovore pre Wall Street Journal zdôraznila, že majú stále problém s infláciou. Proti znižovaniu sadzieb bola aj v decembri.

Fed má pritom voľnejšie ruky, na rozdiel od ECB má mandát nielen na cenovú stabilitu, ale aj zamestnanosť.

Napriek tomu, že Američania tentoraz sadzby s najväčšou pravdepodobnosťou nezmenia, trhy očakávajú jedno zníženie niekedy v priebehu roka.

Dôležitým faktorom budú rozhodnutia Donalda Trumpa, ktorý bol už pred voľbami považovaný za inflačnejšieho kandidáta. Práve avizované zavedenie ciel môže výrazne zvýšiť cenovú hladinu.

Analytici českej ČSOB pripomínajú, že zasadnutia Fedu a ECB opäť poukážu na to, že nožnice úrokového diferenciálu sa roztvárajú v neprospech eura. „Kým Fed by mal ponechať úrokové sadzby bez zmeny, ECB prikročí k ďalšej redukcii. Obe akcie by síce mali byť trhom očakávané, ale aj následná komunikácia zo strany šéfa Fedu a prezidentky ECB zrejme nepomôže,“ konštatujú.

Ako ďalej vysvetľujú, kým Jerome Powell bude o ďalších krokoch Fedu „zahmlievať“, Christine Lagarde „pravdepodobne nepôjde proti prevládajúcemu trhovému názoru, že ďalšie zníženie sadzieb príde už v marci.“

Čo prinesú rozhodnutia o menovej politike?

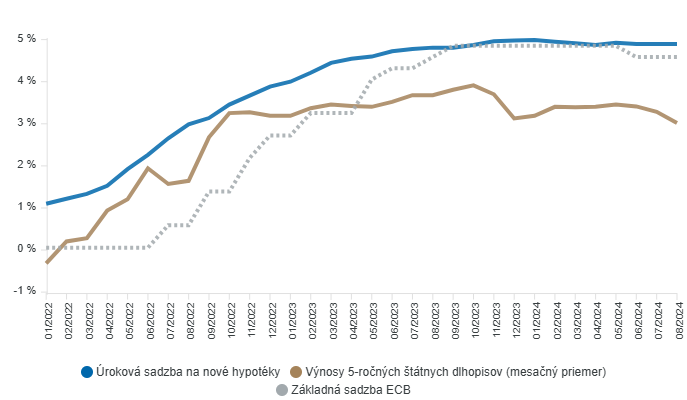

Znižovanie úrokových sadzieb ECB sa javí ako dobrá správa pre žiadateľov o hypotéky. Tí by si však mali uvedomiť, že výška hypotekárnych sadzieb nezávisí len od sadzieb ECB, dôležitejšie je úročenie štátnych dlhopisov. Vidieť to aj na grafe NBS.

Zdroj: NBS

Zdroj: NBS

Všeobecne platí, že komerčná banka sa rozhoduje, či požičia štátu alebo človeku, ktorý si rieši bývanie. Keďže štát považujú banky za bezpečnejšieho dlžníka, má mierne nižšie sadzby. To však znamená, že ak je verejný dlh vysoký a konsolidácia menej presvedčivá, negatívne sa to prejaví aj na úročení hypoték.

Sadzby by aj tak v reakcii na uvoľnenie monetárnej politiky mali klesať. Pre žiadateľa je rovnako dôležité sledovať vzťah medzi sadzbami a cenami nehnuteľností. Môže sa totiž stať, že hypotekárna sadzba síce klesne, ale rast cien nehnuteľností v konečnom dôsledku predraží splátku. Čísel, ktoré by mal sledovať každý žiadateľ o hypotéku, je viacero.

Vývoj sadzieb tradične zaujíma aj investorov. Pokles sadzieb ECB by mal zvýšiť atraktivitu investičných produktov v neprospech bankových vkladov. Rozdielna politika bude priať posilňovaniu dolára na úkor eura.

Čo sa týka akciových titulov, väčšiu váhu ako Fed či ECB budú mať slová nového amerického prezidenta Donalda Trumpa. Ten aj na Svetovom ekonomickom fóre v Davose sľúbil firmám, ktoré sa presťahujú do USA nízke dane, iným zas vysoké clá.

To vyvolá pozitívny postoj investorov k americkým spoločnostiam. Uškodiť to však môže firmám v Európe, ktoré navyše budú zápasiť so silnejšou konkurenciou po možnom presmerovaní ázijskej konkurencie z USA do Európy.