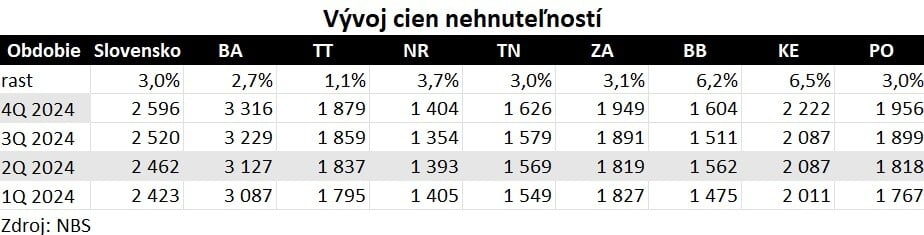

Najnižší rast cien nehnuteľností hlási Trnavský kraj. Druhé najnižšie zhodnotenie v priebehu roka zaznamenal región hlavného mesta.

Ponukové ceny nehnuteľností koncom roka vzrástli medzikvartálne o rovné tri percentá. Podľa štatistík NBS z údajov Národnej asociácie realitných kancelárií sa najvýraznejšie rast prejavil v Košickom kraji o 6,5 percenta a v Banskobystrickom kraji o 6,2 percenta.

V Bratislavskom kraji medzikvartálne zdraželi nehnuteľnosti o 2,7 percenta. Najnižší rast – iba o 1,1 percenta – hlási Trnavský kraj.

Zdroj: NBS.

Zdroj: NBS.

Ako poznamenáva analytik NBS Roman Vrbovský, v porovnaní s predchádzajúcim štvrťrokom zdraželi všetky typy bytov, najviac však jednoizbové. „Na konci roka pridal aj rast cien domov, ktorých priemerná cena vzrástla medzi štvrťrokmi o 2,3 percenta,“ vraví.

V Košickom kraji je výrazný rast cien nehnuteľností najmä v okrese Košice-okolie. Ide o širokú oblasť okolo metropoly. „Ceny domov, ale aj bytov rastú v obciach v blízkosti priemyselného parku Valaliky. K rastu cien v kraji významne prispeli aj ceny bytov v okrese Košice II. V Banskobystrickom kraji má na cenovom vývoji hlavný podiel zdražovanie nehnuteľností v okrese krajského mesta, ako aj rast cien bytov vo Zvolene,“ dodáva.

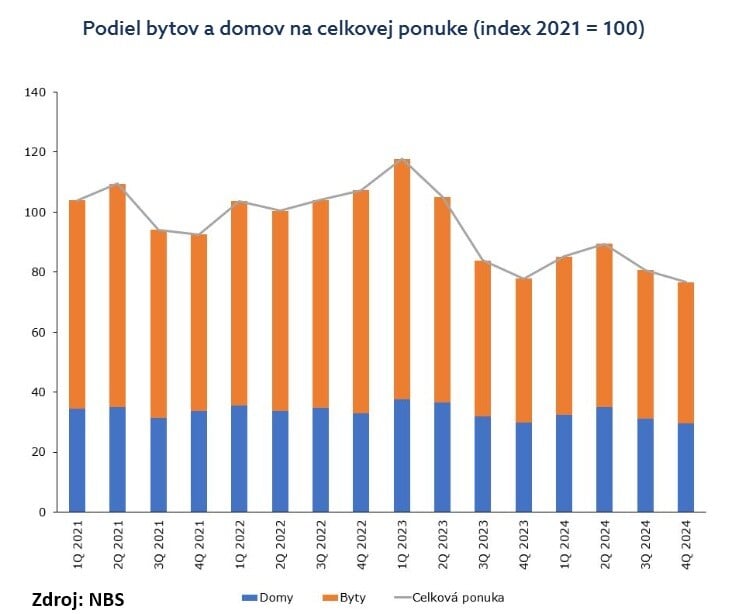

Zaujímavosťou je, že objem ponuky bol vo štvrtom kvartáli najnižší od roka 2021. „Počet inzerátov postupne klesá už od polovice roka 2023, s jednou výnimkou v druhom kvartáli 2024. Medziročne sa ponuka zmenšila o 1,6 percenta. Podiel bytov a rodinných domov zostal v porovnaní s minulým štvrťrokom nezmenený,“ konštatuje analytik.

Zdroj: NBS.

Z posledných troch mesiacov roka 2024 rástli podľa Vrbovského ceny nehnuteľností najmä v novembri. „Celkový obraz za uplynulý rok vnímame ako postupný návrat k cenám spred obdobia sprísňovania menovej politiky s určitým zakopnutím vo februári,“ analyzuje.

V medziročnom porovnávaní sa ceny nehnuteľností zvýšili vo štvrtom kvartáli o 6,7 percenta. Priemerné ceny za celý rok 2024 sú oproti roku 2023 vyššie iba o 0,8 percenta, dôvodom bol pokles cien v minulom roku.

NBS zverejňuje inzerované ceny nehnuteľností. V druhej polovici februára zverejní Štatistický úrad SR realizačné ceny.

Hypotéky prudko rástli

Situácii prial aj hypotekárny trh. Priemerná úroková sadzba sa v decembri znížila na 3,89 percenta. Objem všetkých hypoték na nové bývanie aj refinancovanie dosiahol 1,6 miliardy eur. To je najvyššie číslo od leta 2022, keď záujem o úvery začal klesať pre zmenu monetárnej politiky.

Analytik OVB Marián Búlik pripomína, že na jeseň bola časť bánk ochotná znižovať sadzby výraznejšie „takpovediac mimo oficiálneho úverového sadzobníka“. Vysvetľuje to tým že, najväčšie banky sa na jeseň rozhodli uprednostniť zväčšenie trhového podielu pred ziskom.

Januárový objem hypoték bude s najväčšou pravdepodobnosťou klesať. Dôvodom však nebude ochladnutie trhu, ale problémy katastra, ktoré skomplikovali situáciu a neumožnili čerpať úvery na bývanie.

Optimistické predikcie

Realitná únia Slovenska na základe vlastných štatistík poznamenáva, že ceny bytov v krajských mestách vzrástli v decembri medzimesačne o 1,6 percenta.

Ich realitný barometer „prekročil svoje doterajšie maximum zo septembra 2022“. Vtedy vykázal hodnotu 2 902 eur za štvorcový meter, aktuálne je to 2 943 eur.

V medziročnom porovnávaní sa ceny zvýšili o výrazných 11,9 percenta. Podobný vývoj sa prejavil aj v rokoch 2019 a 2022. Realitná únia dodáva, že v porovnaní s poslednými rokmi sú ich predikcie optimistickejšie.

„Realitný trh sa v roku 2024 prekvapujúco rýchlo dostal do rastovej fázy a vyzerá to, že v nej zotrvá. Ceny nehnuteľností budú rásť väčšinou jednociferným tempom.“

Odhadujú, že hodnota realitného barometra sa môže zvyšovať podobne ako v roku 2024.

Presnejšie odhady Realitnej únie hovoria, že „pri kvalitných nehnuteľnostiach v dobrých lokalitách si môže predávajúci dupnúť, inde bude lepšie, ak bude stáť nohami na zemi“.

Dopyt môže byť podľa odborníkov spočiatku nižší, keďže časť ľudí si kúpila byt už v roku 2024. „Na jar sa však predaje rozbehnú, a to aj vplyvom klesajúcich úrokových sadzieb na hypotékach,“ dopĺňajú.

Sadzby klesnú

Hypotekárnemu trhu by malo priať postupné znižovanie úrokových sadzieb ECB. Tá znížila sadzby naposledy v januári a mala by pokračovať aj naďalej.

Analytik Slovenskej sporiteľne Marián Kočiš však po rozhodnutí o menovej politike pripomenul, že vplyv zníženia sadzieb ECB na sadzby úverov a depozít u nás bude výrazne limitovať vyššia cena dlhých peňazí, ktorá sa aktuálne pohybuje na úrovniach z jesene 2024.

„Tento stav vytvára prirodzené mantinely pre výraznejšie znižovanie komerčných sadzieb v najbližších týždňoch. Úvery tak budú na dlhších viazanostiach zlacňovať vysoko pravdepodobne iba pozvoľne, čo bude prirodzene ovplyvňovať aj pokračujúce oživenie na realitnom trhu,“ odhaduje Kočiš.

Vývoj na hypotekárnom trhu ovplyvní do veľkej miery aj konkurenčné prostredie. Dlhodobo vidieť, že banky sa snažia získať cez hypotéky klientov a ďalej na nich zarábať cez takzvaný krížový predaj ďalších produktov. Nedá sa vylúčiť, že niektorá z bánk si skúsi odhryznúť väčší podiel na trhu práve cez cenovú vojnu pri hypotékach a urýchli zlacňovanie.

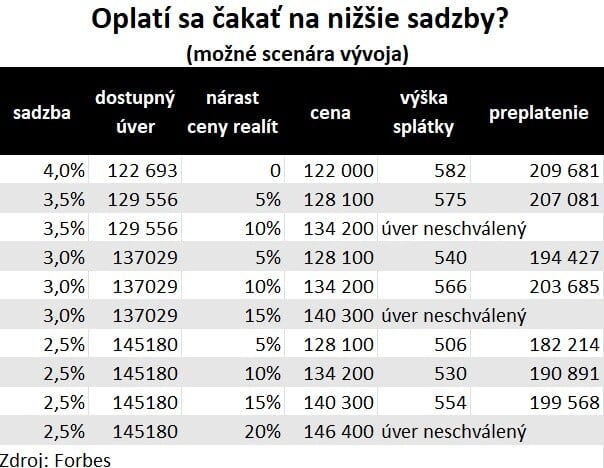

Oplatí sa čakať na lacnejšie hypotéky?

Z pohľadu žiadateľa je dôležité sledovať viacero parametrov. Lacnejšie hypotéky znamenajú, že klient získa vyšší úver. To však znamená, že na trhu bude viacero kupujúcich a práve to nahráva predávajúcim.

Nasledujúca tabuľka ukazuje, ako sa bude vyvíjať pozícia klienta v prípade, že sadzby budú klesať, ale ceny nehnuteľností vzrastú.

Modelový príklad ukazuje kupujúceho s čistým príjmom 1 500 eur. V súčasnosti pri úrokovej sadzbe štyri percentá by získal od banky 122-tisícový úver. Vypočítaný dostupný úver zohľadňuje pravidlá NBS proti nadmernému zadlžovaniu bez zohľadnenia výnimiek.

Ak by klient počkal na zníženie sadzieb na 3,5 percenta, banka by mu mohla požičať až 129-tisíc. Pokiaľ by sa medzitým ceny nehnuteľností zvýšili o päť percent, stále by na situácii profitoval. Ak by však ceny nehnuteľností vzrástli o 10 percent, už by mu dostupný úver nestačil

Ak by sa sadzby znížili na rovné tri percentá, klient by poľahky zvládol aj zvýšenie cien nehnuteľností o 10 percent.

Zdroj: Forbes

Podrobné prepočty pre rôzne príjmové skupiny nájdete v analýze FORBES: Prepočty hypoték. Oplatí sa čakať na zlacňovanie a riskovať drahšie nehnuteľnosti?