Zhruba pred rokom padli pre pandémiu trhy takmer na samé dno. Index S&P 500 padol z maxima, ktoré dosiahol 19. februára 2020, rekordnou rýchlosťou. No výnimočne rýchle, až priam historicky, bolo aj zotavenie. Aké sú tri dôležité investorské lekcie, ktoré si z minuloročného krachu a následného vzostupu môžeme zobrať?

Ak ste to nestihli, tu je niekoľko významných udalostí, ktoré zasiahli globálne finančné trhy v roku 2020:

- Globálna pandémia a zastavenie činnosti všetkých hlavných ekonomík.

- Najnižší výnos z 10-ročnej pokladnice vôbec.

- Prezidentské voľby v USA, ktoré polarizovali spoločnosť.

- Vojna cien ropy.

A napriek tomu S&P 500 uzavrel rok s celkovým výnosom 18,4 %. Tu sú tri lekcie, ktoré nás o investovaní naučil minuloročný krach a následné oživenie trhu:

1. Trhy sa pohybujú rýchlo a nemôžete to načasovať.

Najlepšie dni na akciovom trhu často nasledujú hneď po najhorších dňoch. V roku 2020 sa 8 z 10 najhorších dní v roku pre index S&P 500 vyskytlo medzi 27. februárom a 1. aprílom. Všetkých 10 najlepších dní v roku spadalo do obdobia od 2. marcom a 8. aprílom.

Po druhom najhoršom dni v roku, 12. marca, keď trh klesol nad 9,5 %, nasledoval okamžite druhý najlepší deň v roku, keď sa index S&P 500 vrátil na 9,3 %. Tento trend nie je jedinečný pre rok 2020. Tu je 10 najlepších a najhorších dní indexu S&P 500 medzi rokmi 1970 a 2020:

Pozorne si pozrite dátumy. Mnohé z najlepších dní prišli krátko po tých najhorších, navyše všetky tie najlepšie nastali počas krízy. Zastúpená je globálna finančná kríza z roku 1987 a kríza Covid-19.

To je hlavný dôvod, prečo načasovanie trhu nefunguje. Ak investori premeškajú na trhu iba pár dní, môže ich to stáť veľa. Od marcového minima index S&P 500 ku koncu roka získal len o niečo viac ako 70 %. Ak ste premeškali prvý týždeň rekonvalescencie, do konca roka by ste stúpli „len“ o 45 %.

Z dlhodobého hľadiska môže vynechanie 10 najlepších dní ovplyvniť vaše finančné ciele. Analýza J. P. Morgan ukázala, že investori, ktorí zmeškali 10 najlepších dní na indexe S&P 500 v rokoch 2001 – 2020, by mali priemernú ročnú návratnosť 3,35 % oproti 7,47 %, ak by ponechali plnú investíciu. To je rozdiel viac ako 50 %.

2. Diverzifikácia funguje, ale to neznamená, že neprídete o peniaze.

Diverzifikované portfólio znamená, že nebudete vždy spokojní s niektorou zložkou vašich alokovaných financií. Účelom diverzifikácie je, že neexistuje spôsob, ako zistiť, kedy a ako dlho sa budú prekonávať určité faktory.

Takže tým, že máte k dispozícii rôznorodú kombináciu tried aktív, faktorov, štýlov, geografických oblastí a podobne, je veľká šanca, že niektorá časť vášho portfólia bude mať v akomkoľvek okamihu slabý výkon.

A to je v poriadku.

Cieľom diverzifikácie nie je mať viac farieb v koláčovom grafe. Je to stratégia, ktorá pomáha zvyšovať pravdepodobnosť, že počas poklesu nebude správne diverzifikované portfólio klesať na hodnote rovnako, ako by to bolo pri koncentrovanej alokácii. Investori si ale nemôžu svoj koláč odložiť a zároveň ho aj zjesť. Rôzne časti vašej alokácie, napríklad akcie a dlhopisy, majú vo vašom portfóliu rôzne úlohy.

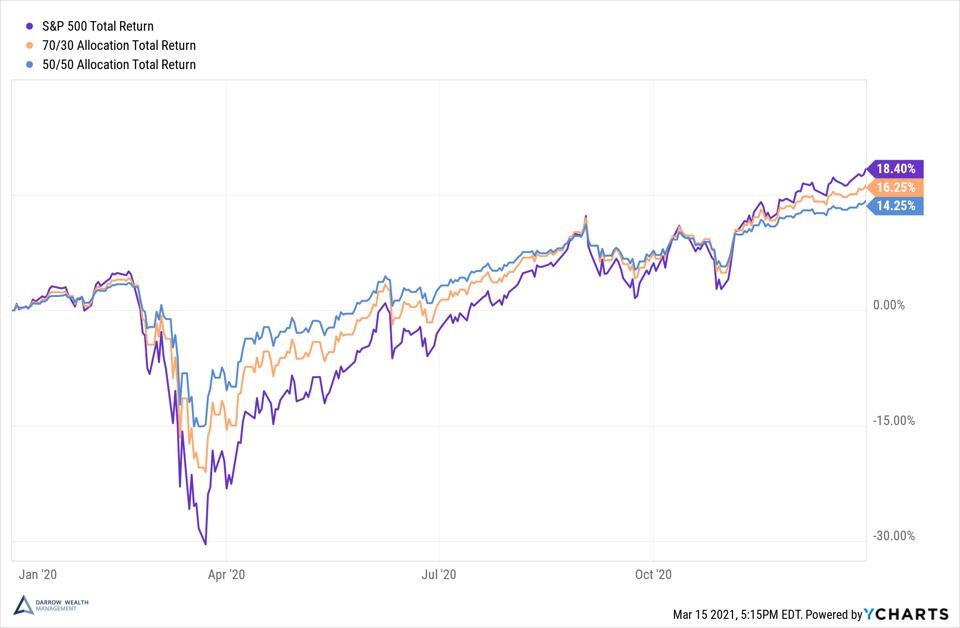

Výkonnosť rôznych alokácií aktív počas roku 2020 (normalizovaná)

Pokiaľ ide o splnenie vašich finančných cieľov, zníženie volatility je skutočne dôležité. Jednotlivci sú najviac ohrození poklesom v rokoch pred odchodom do dôchodku alebo tesne po ňom. Je to spôsobené rizikom „volatility drag and sequence“. Ak vaše investičné portfólio stratí 25 %, budete potrebovať 33 % zisk, aby ste sa dostali späť na kladnú hodnotu. Ak však vyberáte peniaze z účtov počas poklesu, zostáva z obnovy menej dolárov.

Vhodný čas na diverzifikáciu nie je vtedy, keď sa trhy rúcajú. V skutočnosti predaj a prechod do hotovosti počas hospodárskeho poklesu často narobí viac škody ako úžitku. Rovnako ako v prípade minulých výpredajov na finančných trhoch, krach spôsobený covidom ponúka ďalšie kľúčové ponaučenie: dôležitosť zavedenia finančného plánu skôr, ako si myslíte, že ho budete potrebovať.

3. Minulá výkonnosť skutočne nenaznačuje budúce výsledky.

Investiční odborníci nemajú krištáľovú guľu. Historické údaje sú užitočné pri hodnotení pravdepodobného rozsahu možných výsledkov, ale v hre je toľko faktorov, ktoré môžu drasticky zmeniť výsledok jednej konkrétnej recesie či poklesu.

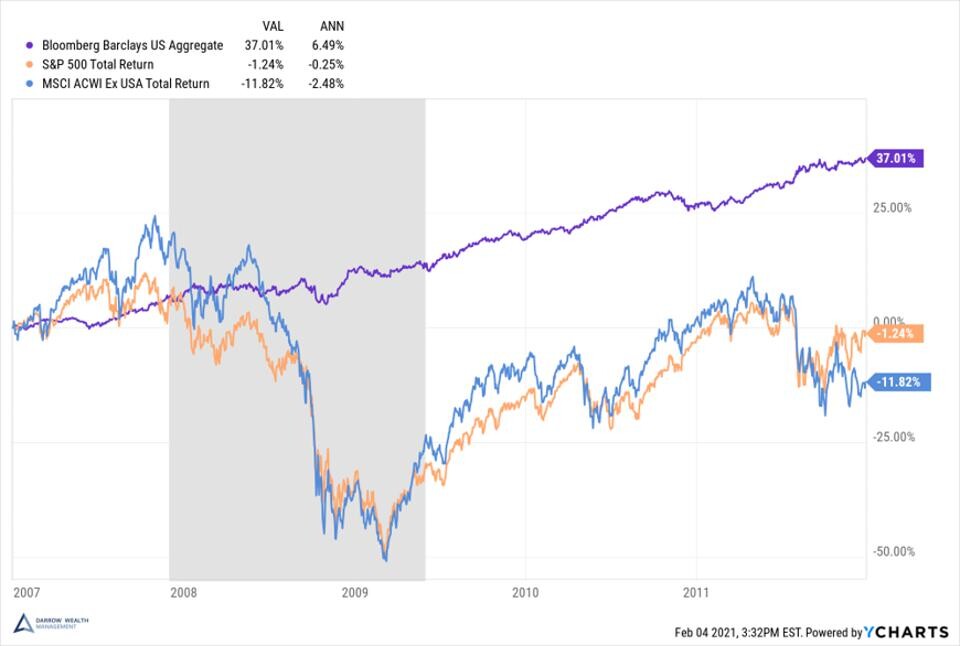

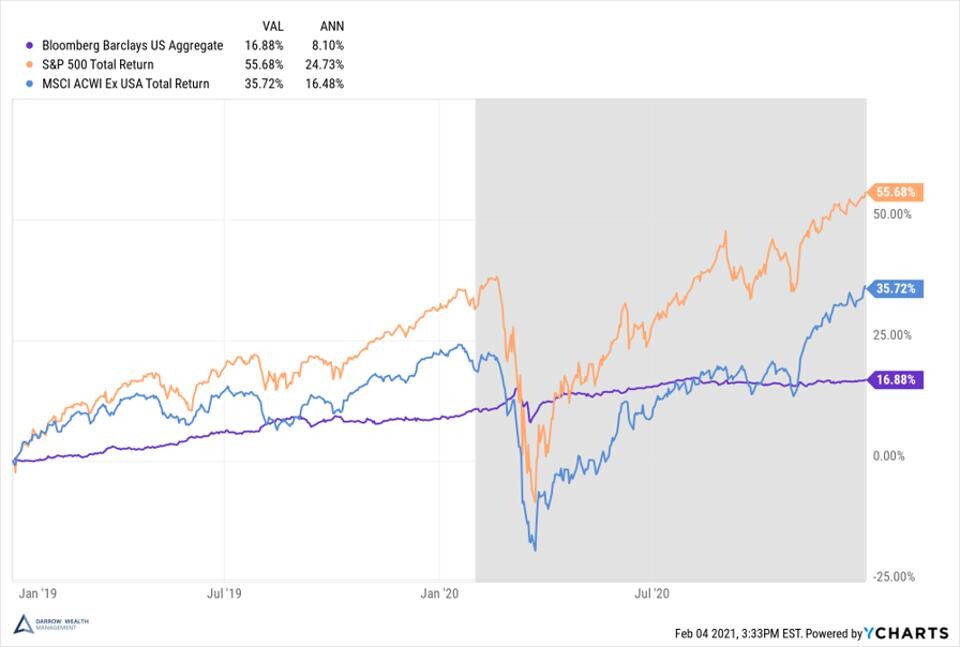

Pozrite sa napríklad na výkonnosť rôznych alokácií aktív počas výpredaja a následnej obnovy v čase pandémie Covid-19 v roku 2020 a porovnajte ich s číslami z veľkej finančnej krízy v rokoch 2007 až 2011.

Veľká finančná kríza 2007 – 2011

Covid kríza 2020

Ako je ilustrované vyššie, výhody držania dlhopisov vo vašom portfóliu boli v roku 2008 oproti roku 2020 oveľa významnejšie. Možno to pripísať mnohým faktorom, ako sú prevládajúce úrokové sadzby a výnosy dlhopisov, dĺžka obnovy, ocenenia akcií, ekonomické podmienky a závažnosť poklesu.

Výkonnosť rôznych alokácií aktív počas veľkej finančnej krízy (normalizované, 2007 – 2013)

Podľa údajov od J. P. Morgan je priemerný pokles na medveďom trhu 42 % od maxima k minimu a priemerná doba trvania je 22 mesiacov. Veľká finančná kríza (GFC) sa začala v októbri 2007 a medvedí trh trval 17 mesiacov, čo zahŕňalo 57 % pokles od maximálneho po minimálny. Naproti tomu covid kríza na trhoch zaznamenala maximálny pokles S&P 500 o 34 % a medvedí trh trval iba jeden mesiac.

Počas poslednej recesie a na medveďom trhu trvalo oživenie oveľa dlhšie a výhody diverzifikácie boli výraznejšie.

Uplatňovanie investičných lekcií roku 2020

Pri vypracúvaní svojho investičného plánu a finančnej stratégie nezabudnite na svoju vlastnú toleranciu rizika, finančné potreby, časový horizont a ciele. Vďaka titulkom o bitcoinoch a GameStop GME -2,9 % môže byť pre investorov lákavé hrať hru niekoho iného.

Niekedy môžete mať pri diverzifikovanom portfóliu pocit, že strácate, ale v iných situáciách to môže byť doslova záchranná sieť. Namiesto stíhania S&P 500 sa sústreďte na to, čo je pre vás dôležité. Prečo investujete?

Popremýšľajte o tom, ako si chcete v dôchodku zachovať požadovaný životný štýl, cestovať, zanechať dedičstvo alebo dosiahnuť iný cieľ, ktorý možno podporiť správnou finančnou stratégiou. Investujte dlhodobo a do svojich cieľov.

Článok vyšiel v americkej verzii magazínu Forbes, autorkou je Kristin McKenna.

Našli ste chybu? Napíšte nám na [email protected]